将来の資産形成に向けて「株式投資」や「NISA」が話題になる中、実は今、安定したリターンが見込める「債券投資」にも注目が集まっています。

「でも、債券って難しそう…」「リスクはないの?」と思っている方も多いのではないでしょうか?

この記事では、初心者でも分かる図解付きで、債券投資の仕組みやメリット・リスクを徹底解説します。特に2025年現在の経済環境下で「なぜ債券投資を今すぐ始めるべきなのか」も、データと共にご紹介。これから資産を守りながら増やしたい方は、必見の内容です。

本記事では、債権の本質とそのビジネスへの影響について解説し、UR-Uを通じてこれらのスキルを学ぶ価値について紹介します。

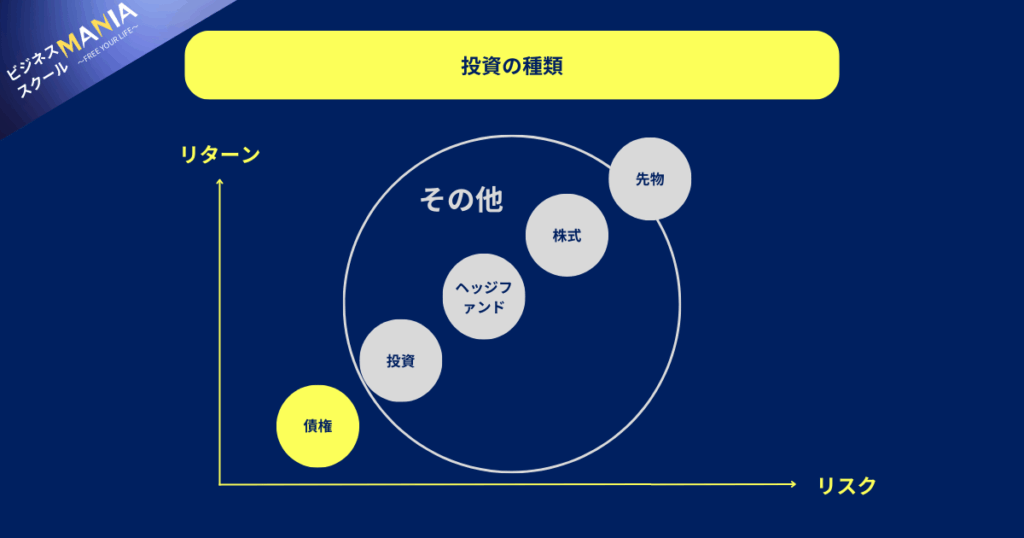

投資の種類

投資にはさまざまな種類があり、それぞれの特性を理解することが重要です。

「【2025年最新版】株式投資で1億円も夢じゃない?株式を徹底理解」という記事で詳しく紹介しているのでそちらもご覧ください。

ここでは、代表的な投資方法である

「債権」

「投資信託」

「ヘッジファンド」

「株式」

「先物」

の中で「債権」ついて詳しく解説します。投資の鉄則として

・リターンが高ければリスクも高い

・リターンが低ければリスクも低い

というのが投資の鉄則になります。もしリターンが高くてリスクも低いというような金融商品の紹介を受けたとするならまずは「疑う」ということから始めなければいけません。

「債権」というのは投資の中でも安全な投資の種類に入ります。他の投資の比べるとリターンも低いですがリスクも低い投資になります。

投資というのはわからないものに投資をすると詐欺被害にあったりして、失敗する可能性が非常に高くなります。そのため始める前に必ず理解をしてから初めてください。

年利(ねんり)とその種類

年利(ねんり)ってよく耳にすると思いますがそもそも年利ってなんでしょうか?

年利(ねんり)とは、「1年間にどれだけの利息が得られるか」を示す割合(%)のことです。たとえば、年利2%の債券を100万円分購入すると、1年間で2万円の利息がもらえるという意味になります。

債権投資では、利息によってリターン(利益)が得られます。そのリターンの大きさを一目で判断するために使われるのが年利(ねんり)です。

ただし、年利(ねんり)といってもいくつかの種類があるため、注意が必要です。

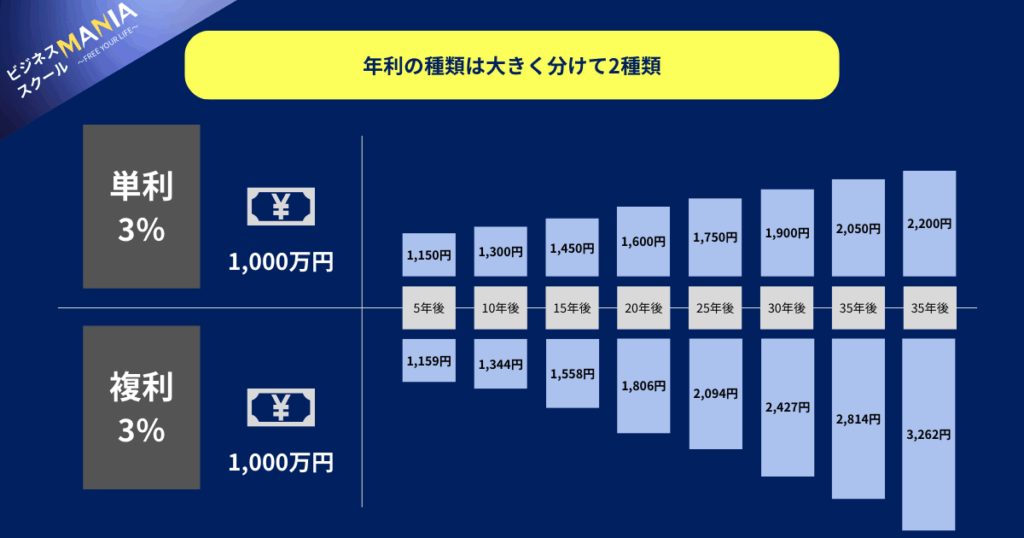

年利(ねんり)には大きく分けて2種類あります。

投資を考えるうえで欠かせないのが「単利」と「複利」の違いです。どちらも利息の計算方法を示しますが、この仕組みを理解しているかどうかで、将来的な資産の増え方に大きな差が生まれます。

単利(たんり)

単利(たんり)とは元本(投資した金額)に対してのみ毎年一定の利息がつく計算方法です。利息は再投資されず、毎年同じ金額が受け取れるという特徴があり、毎年同じ利息がもらえるシンプルな仕組みです。

たとえば、1,000万円を年利3%の単利で5年間運用した場合、毎年の利息は30万円。5年間で受け取る総利息は以下の通りです。

30万円 × 5年 = 150万円(総利息)

| 特徴 | 内容 |

| 計算がシンプル | 毎年の利息が一定でわかりやすい |

| 元本にしか利息がつかない | 再投資されないため利息は増えない |

| 短期投資向き | 長期では複利のほうが利益が大きくなる |

複利(ふくり)

複利(ふくり)とは、元本だけでなく、得られた利息にも利息がつく仕組みのことです。言い換えれば、「利息を再投資して、その利息にもさらに利息がつく」という“お金が雪だるま式に増える”計算方法です。

たとえば、1,000万円を年利3%の複利で5年間運用した場合、利息を毎年再投資すると以下のようになります。

| 年数 | 元本+利息 | 年間利息(3%) |

| 1年目 | 10,300,000円 | 300,000円 |

| 2年目 | 10,609,000円 | 309,000円 |

| 3年目 | 10,927,270円 | 318,270円 |

| 4年目 | 11,255,090円 | 327,820円 |

| 5年目 | 11,592,740円 | 337,650円 |

5年目の総利息では約159万円が得られ、単利と比べても9万円多く利息が得られることがわかります。

| 特徴 | 内容 |

| 利息が利息を生む | 再投資で利息が加速的に増える |

| 長期運用に有利 | 保有期間が長いほど効果が大きい |

| 時間を味方にする投資 | 若いうちに始めるほど有利 |

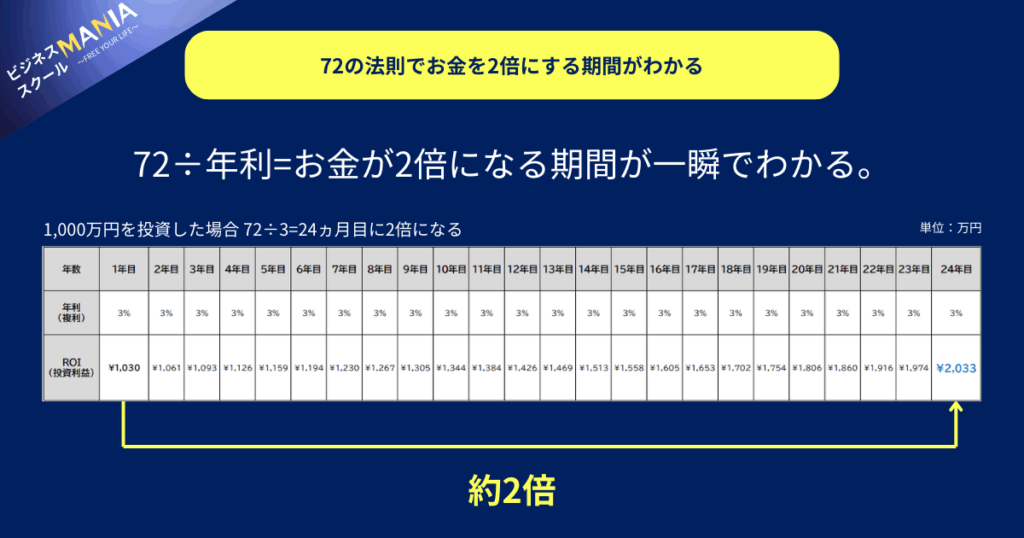

お金が2倍になるまでの期間がわかる方法

お金が2倍になる期間がわかる「72の法則」があります。

「72の法則」とは、資産が2倍になるまでの年数をおおまかに計算できる簡単な法則です。複雑な数式を使わなくても、年利から逆算して「あと何年でお金が2倍になるのか?」がすぐにわかります。

計算式はとてもシンプルです:

72 ÷ 年利(%) = お金が2倍になるまでの年数

具体例で見てみましょう:

- 年利3%で運用 → 72 ÷ 3 = 24年で2倍

- 年利6%で運用 → 72 ÷ 6 = 12年で2倍

- 年利8%で運用 → 72 ÷ 8 = 9年で2倍

このように、利回りが高いほど資産が早く倍増します。

なぜ「72」なのか?

本来、複利でお金が2倍になる期間は「対数」を使って求めるものですが、72という数字は多くの年利(3〜12%程度)に対して誤差が少なく、計算しやすいため目安として使われています。

債券投資と72の法則の関係

たとえば、年利2%の国債を複利で長期間運用した場合、72 ÷ 2 = 36年で元本が2倍になる計算です。銀行預金では年利0.001%程度のこともあり、資産を効率的に増やしたいなら、債券などの利回りがある投資先を選ぶ必要があることがわかります。

72の法則は、「この利回りで運用を続けたら、何年で2倍になるのか?」という投資判断の参考指標として非常に便利です。資産形成を長期的に考える人にとって、ぜひ知っておきたい基本ルールです。

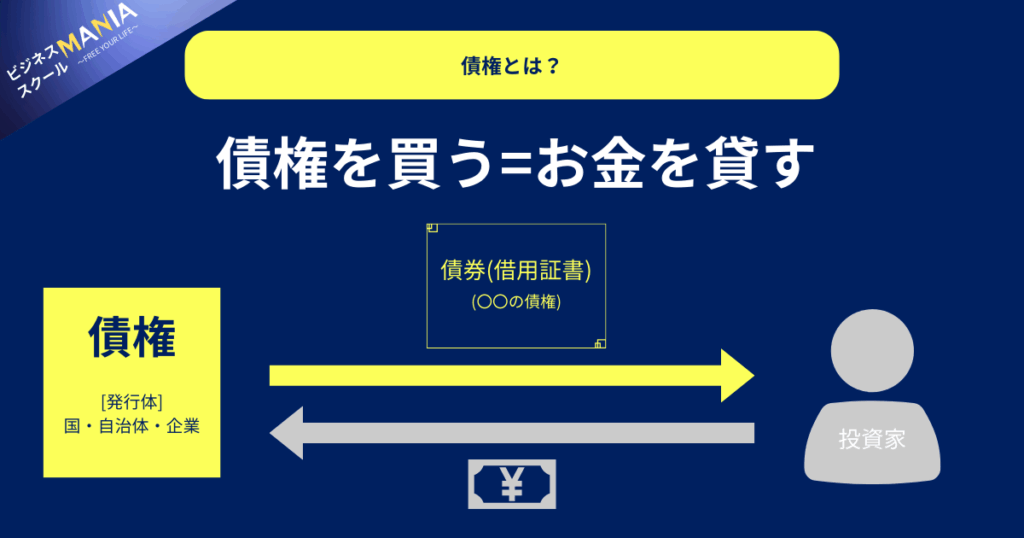

債権(さいけん)とは?

「債権とは何か」「株との違いは?」「安全性は高いの?」――そんな疑問を持つ方に向けて、この記事では債権(さいけん)の基本的な仕組みから、投資先としての特徴、初心者におすすめできる理由まで丁寧に解説します。

銀行預金よりも利回りが高く、株式よりも価格変動リスクが低いとされる債券は、安定した資産運用を目指す人にぴったりの金融商品です。

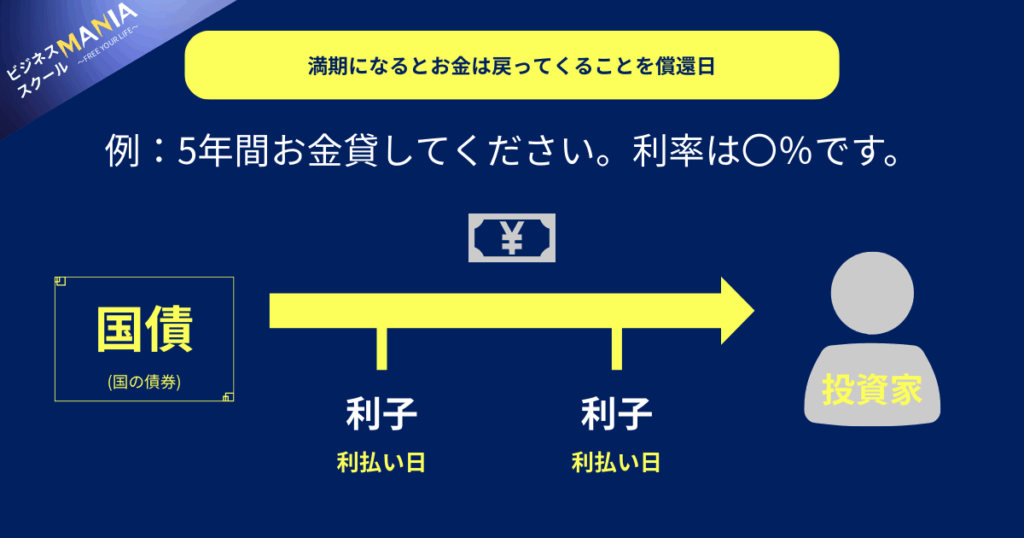

債券(さいけん)とは、企業や国・地方自治体などが、資金を集めるために発行する「借用証書のようなもの」です。債券を購入する投資家は、債券の発行体にお金を貸すことになり、その見返りとして、定期的に利息(クーポン)を受け取り、満期日(償還日)には元本が返ってくるという仕組みになっています。

債権の起源

債券(さいけん)は、中世ヨーロッパの国々が戦争資金を集めるために国債を発行したことが起源とされます。その後、19世紀以降は産業革命を背景に、鉄道や電力などの大規模インフラ事業を進めるために企業が社債を発行するようになり、現代の資本市場へと発展してきました。

| 要素 | 説明 |

| 元本(額面) | 投資家が貸し付ける金額(通常は満期に返金される) |

| クーポン(利率) | 投資家が受け取る定期的な利息。年◯%などで表示される |

| 発行体 | 債券を発行してお金を借りる国・企業・自治体など |

| 償還日 | 元本が返ってくる期日。満期とも呼ばれる |

| 信用格付け | 発行体の返済能力を示す指標(S&Pやムーディーズなどが評価) |

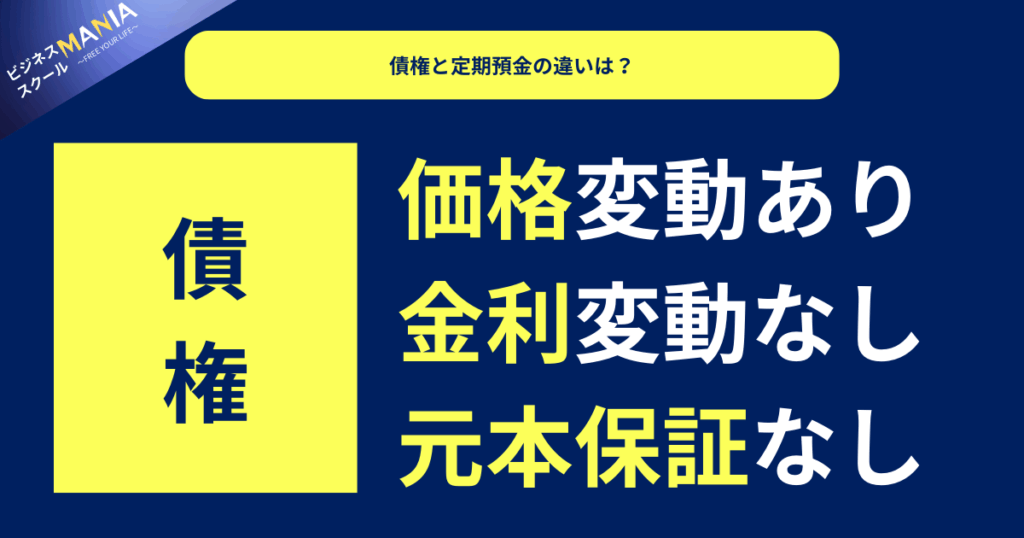

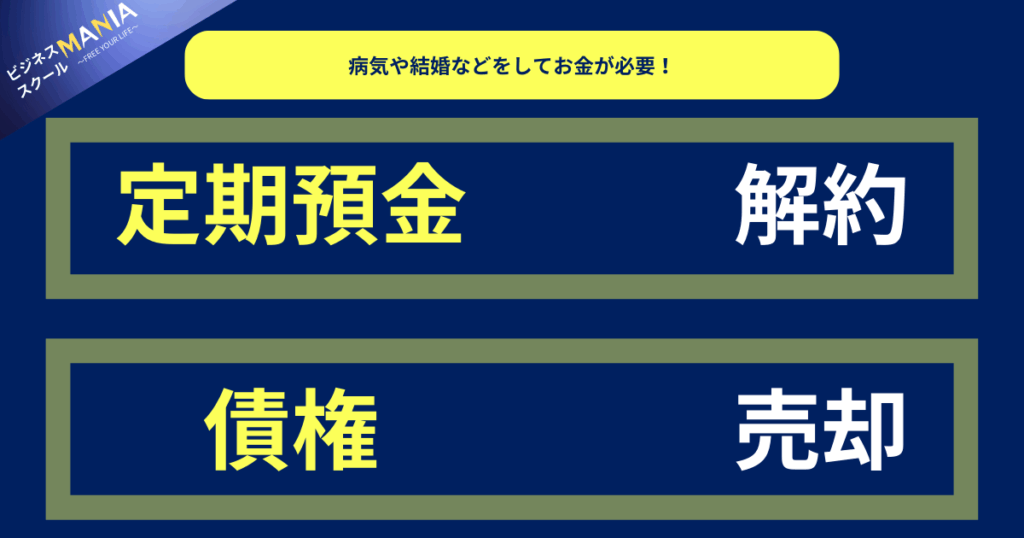

債権と定期預金の違いは?

「債券と定期預金って何が違うの?」と疑問に思う方は多いかもしれません。どちらも一定期間お金を預けて利息を得るという点では似ていますが、仕組み・リスク・利回り・運用目的には明確な違いがあります。大きく3つの違いがあります。

債権と定期預金の違いには「価格変動」「金利変動」「元本保証」に違いがあり、言葉の定義にも違いがあります。

例えば10年国債を購入するのと10年定期預金を契約した場合、満期を迎える前に病気や結婚などのお金が必要となって国債または定期預金を手放す場合、定期預金は「解約をする」と言い、債権は「売却する」と言います。

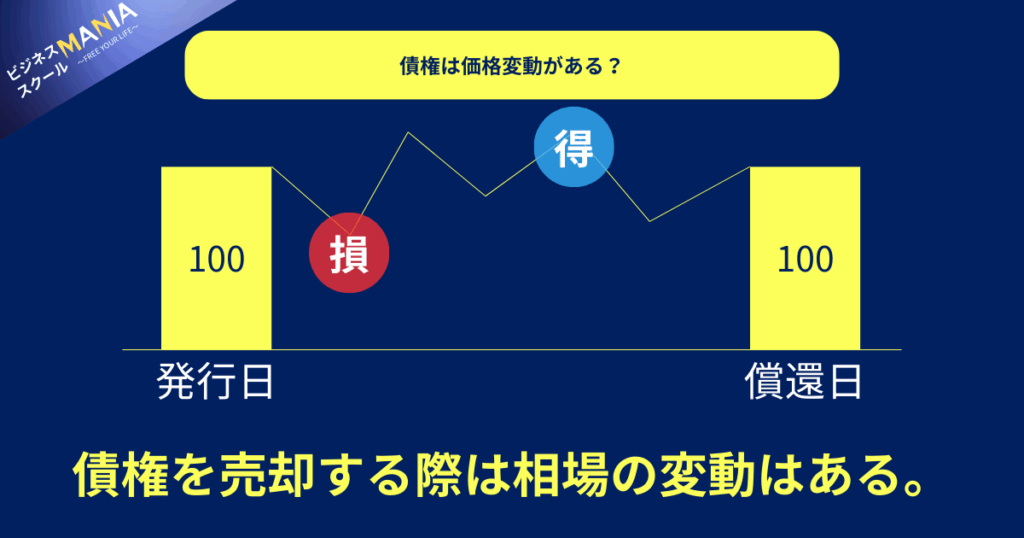

ではなぜ債権は「売却する」と言うのかと1つ目の債権と定期預金の違いの「価格変動」について説明していきます。

債権を100万円購入(発行日)した場合、その後価格変動が発生します。債権も株式と同様にマーケット(市場)が存在します。マーケット(市場)で購入した債権が売られれば価格は下がり上がれば価格が上がるという相場変動が発生します。ただ価格が上がろうが下がろうが「償還日」を迎えれば100万円の元本は戻ってくるというのが債権になります。

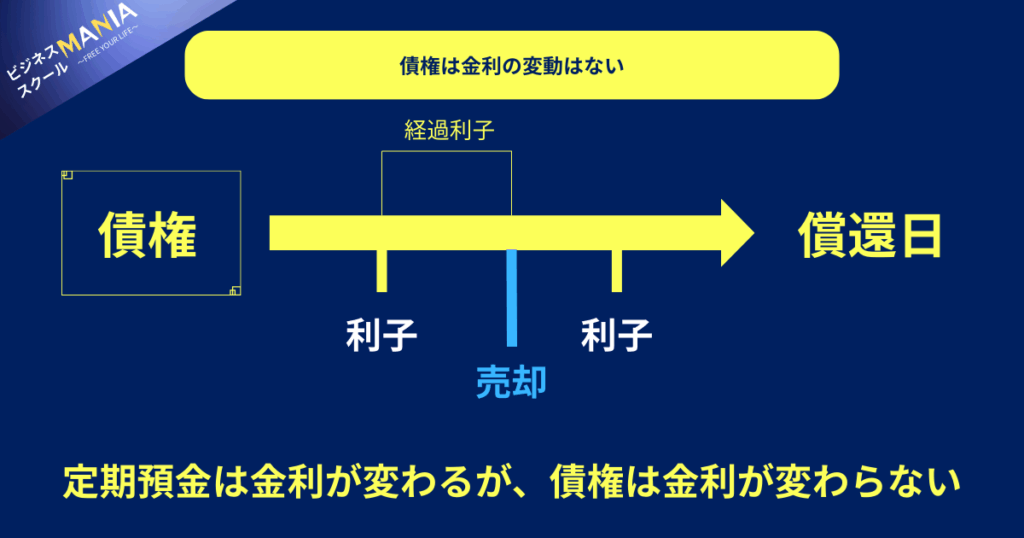

2つ目の債権と定期預金の違いは「定期預金は金利が変わる」が「債権は金利が変わらない」ことです。例えば債権が発行されたときに5%だった場合、5%から変わることはございません。一方定期預金については国の金利政策などで変わる場合がございます。

定期預金金利は2025年5月時点でメガバンク0.275%~0.400%になり、日本国債は5年国債で1.0%、

社債になると

ソフトバンクグループ:3.34%

光通信:2.6%

マツダ:1.86%

ソフトバンク:1.81%

三菱フィナンシャルグループ:1.67%

と高利回りで発行されており、業績が悪くても、良くてもこの決められた金利が貰えるという事になります。

また債権は償還日を迎えずに「売却」することも可能で例えば1年目の利子がついて2年目を迎える前の1.6ヵ月で売却した場合、6ヵ月分の利子も受取可能でこれを「経過利子」と言います。

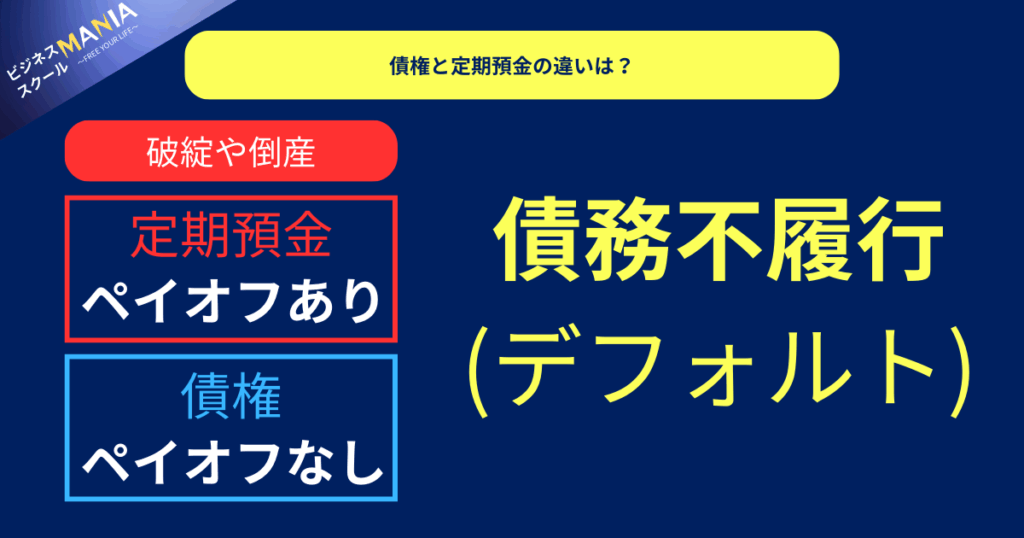

3つ目の債権と定期預金の違いは「元本保証なし」になります。例えば金融機関が破綻した場合、預金保険制度によって預金者に対して保険金が支払われ、金融機関につき一人あたり、預金の元本1,000万円までとその利息が保護される制度があります。これをペイオフと言います。

債権の場合は国または企業が破綻した場合にはペイオフのような制度はございませんのでもし国や企業が破綻した場合、元本とその利息は戻ってこなくなり債務不履行(デフォルト)となります。

「価格変動」「金利変動」「元本保証」この3つが債権と定期預金の違いになりますがここまでの説明を聞くと債権は「元本保証なし」なので定期預金の方が安全なんじゃないかと思う方もいるかもしれません。では

もし銀行や国が破綻したら

例えば国債を購入しており、明日国が破綻しそうとなった場合、社会保険や年金などの生活保証もなくなります。その時のみなさんの行動は?

もし明日国が破綻しそうとなった場合みなさんの行動は?

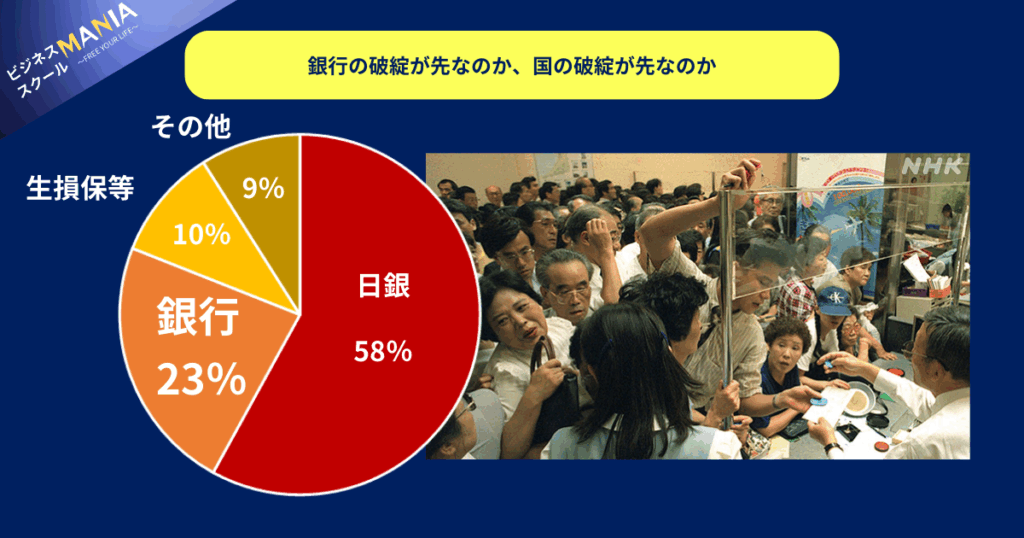

国の債権の23%は銀行が保有しており、国が破綻しそうとなった場合、多くの預金者が同時に銀行から預金を引き出そうとする現象を指します。

「この銀行は危ないのではないか?」という不安や噂が広がることで、一気に信頼が失われ、大勢の人が現金を求めて銀行に殺到する現象が起きます。

銀行は預かったお金のすべてを現金で保有しているわけではなく、企業への貸出や投資に回しているため、急に多くの預金者から引き出し要請があると現金が足りなくなり、資金繰りが破綻するリスクが高くなり、預金引き出しもできなくなります。

これらの現象は実際過去破綻したアルゼンチン・ギリシャなどの国でも起こっており、国が破綻する前に銀行の預金引き出し制限があり、銀行の倒産も考えられるということを踏まえると「定期預金」と「債権」ってどちらがリスク高いでしょうか?

私の考えは「定期預金」と「債権」のリスクは同等と考えております。

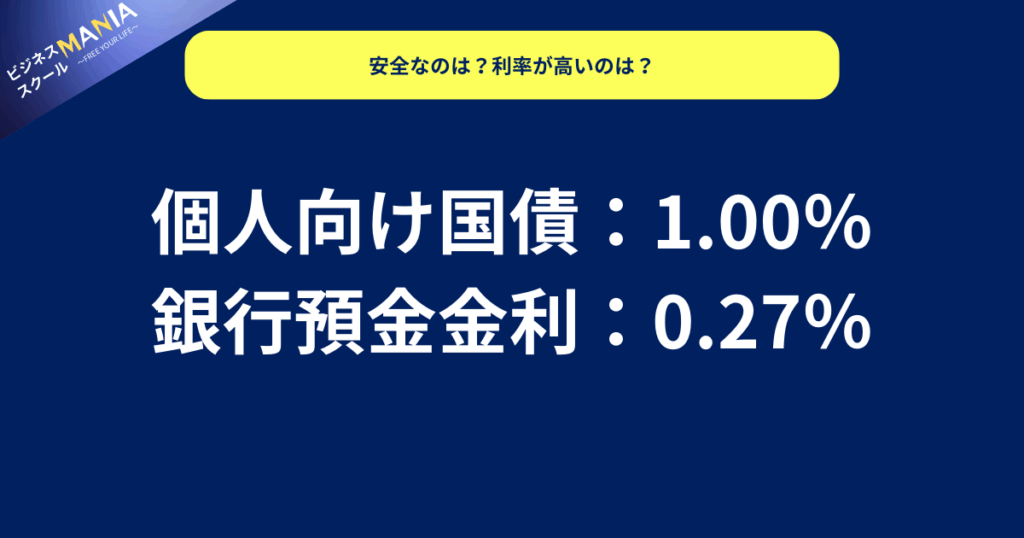

では2025年5月現在の個人向け国債と銀行定期預金の金利を比較した場合、0.73%個人向け国債の方が高い金利となっております。みなさんは安全で利率が良い投資はどっちだと思いますか?

債権について

債券には目的や発行主体に応じて、いくつかの種類があります。

・国債:国が発行する債券。最も信用度が高く、低リスク。

・地方債:地方自治体がインフラ整備などのために発行。

・社債:企業が事業資金を調達するために発行。

金融商品やローン、債券などでよく目にする「○○利」という言葉。これらはお金に対する利息(利子)の割合を示しており、計算の単位によって「年利」「半年利」「月利」などに分かれます。ここでは、それぞれの意味と特徴をわかりやすく解説します。

年利:1年間あたりの利息の割合を表します。

例:年利5%の預金 → 1,000万円預けると1年後に50万円の利息がつく(単利の場合)

ポイント:

✓投資・借入どちらでも「基準となる金利」

✓単利か複利かで実際の利息額は変わる

半年利:半年ごと(6か月単位)での利息の割合です。

例:年利5%の債券 → 半年ごとに2.5%ずつ支払い(年2回の利払い)

ポイント:

✓年利を「2で割った値」として使われることが多い

✓利払いが年2回ある商品では「半年利」が重要

月利:1か月ごとの利息の割合です。

例:月利5% → 1,000万円の元金に対し毎月4.2万円の利息が発生

ポイント:

✓年利に換算するとおよそ12倍(単純計算)

✓複利で運用すると実際の年利はさらに高くなる

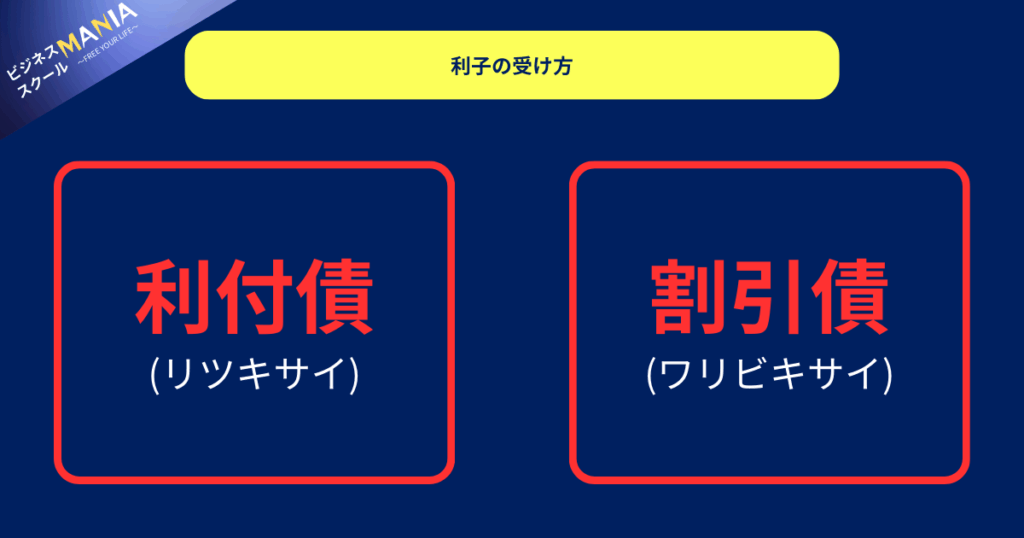

利付債(リツキサイ)

定期的に利息が支払われる一般的な債券。

たとえば、「額面1,000万円・年利5.0%・満期10年」の利付債を購入した場合:

- 毎年:50万円の利子(=1,000万円 × 5.0%)が支払われる

- 満期時:最終の利子とともに、元本1,000万円が戻る

つまり、10年間で合計500万円の利子収入が得られる仕組みです(単利の場合)。

✅ 特徴・メリット

・定期収入がある:資産運用中でも半年~年1回の利息を現金で受け取れる

・満期までの計画が立てやすい:利率と期間が決まっているので、将来の収入予測がしやすい

・多くの国債・社債で採用:日本の国債(10年債など)や企業が発行する社債の主流タイプ

⚠️ 注意点

・金利変動リスク:保有中に市場金利が上昇すると、既発債の価格が下落する傾向あり

・途中売却で損益が出ることも:満期前に売る場合は、市場価格によって元本割れの可能性がある

・インフレに弱い:金利が固定であるため、物価上昇時には実質利回りが目減りする

割引債(ワリビキサイ)

割引債(ゼロクーポン債)とは、額面金額(満期に受け取る金額)よりも安い価格で購入できる債券のことです。満期まで保有することで、**購入価格と額面の差額が利息(利益)**となります。利子の支払い(クーポン)は一切ありません。

たとえば、「額面1,000万円、5年後満期」の割引債を800万円で購入したとします。

- 毎年利息の支払いはなし

- 5年後に額面の1,000万円が支払われる

- 差額の200万円が利益(利子に相当)

このように、定期的な利息の支払いはない代わりに、最初に安く買って、満期時に高く戻ってくることで利益を得るのが特徴です。

✅ 特徴とメリット

| 特徴 | 内容 |

| 利子の支払いなし | クーポン(定期利息)が発生しない |

| 購入価格が安い | 額面より割引されているため、少ない元手で投資可能 |

| 複利効果を得やすい | 利子の再投資が不要なため資金計画が立てやすい |

| 利回りが計算しやすい | 単純な「差額」で利益を把握しやすい |

⚠ 割引債の注意点

キャッシュフローがない:利子がないため、満期まで現金収入が発生しない

中途売却時に価格変動リスク:途中で売ると損をすることもある

発行数が少ない:日本では個人向けの割引債の発行は限定的。外債などに多い

📌 割引債はこんな人におすすめ

満期までしっかり資金を運用したい人

一括での将来資金が必要な人(例:子どもの学費、老後の資金など)

毎年の利子よりも最終的な利回り重視の人

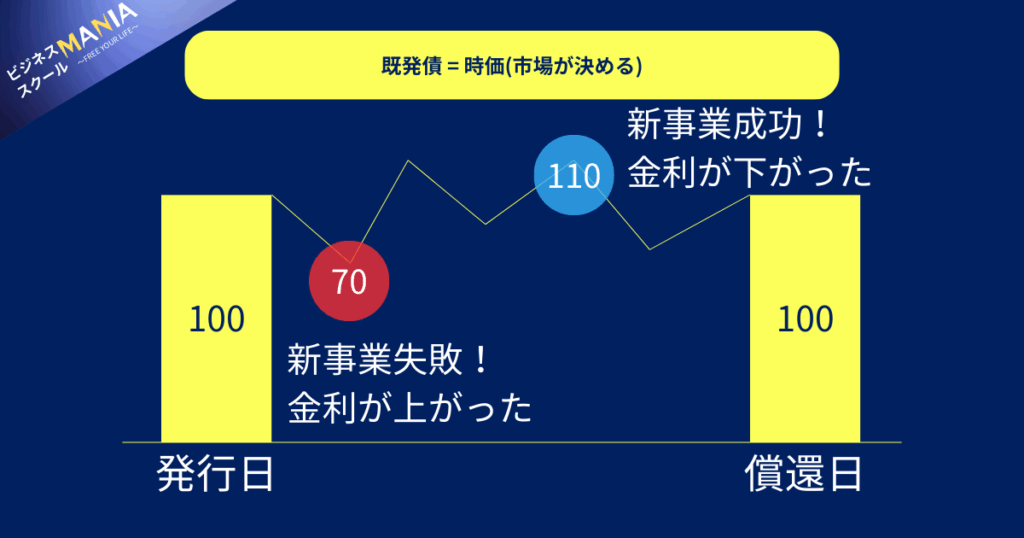

債権価格について

債権の価格について購入する債権が「新発債」と「既発債」によって変わってきます。

新発債

新発債(しんぱつさい)とは、発行されたばかりの“新しい債券”のことを指します。

企業や国が新たに資金を調達するために発行する債券で、発行時に発行者が決めた条件(利率・期間・価格)で購入できるのが特徴です。

新発債の基本ポイント

・発行直後に購入する債券(まだ市場で取引されていない)

・通常は額面100円=100円で購入可能(パー発行)

・利回りや利率が明確でわかりやすい

・多くの場合、元本を満期まで保有すれば額面通りに返金される

既発債

既発債(きはつさい)とは、すでに発行済みで市場に流通している債券のことです。

「新発債」が発行直後の“新品の債券”であるのに対し、既発債は市場(証券取引所や店頭)で売買されている債券を、途中から時価価格で購入する形になります。

既発債の基本ポイント

・過去に発行された債券を市場で購入すること

・発行時の利率(クーポン)は変わらないが、購入価格は市場の需給で変動

・購入時点からの残存期間(満期までの年数)は短くなっている

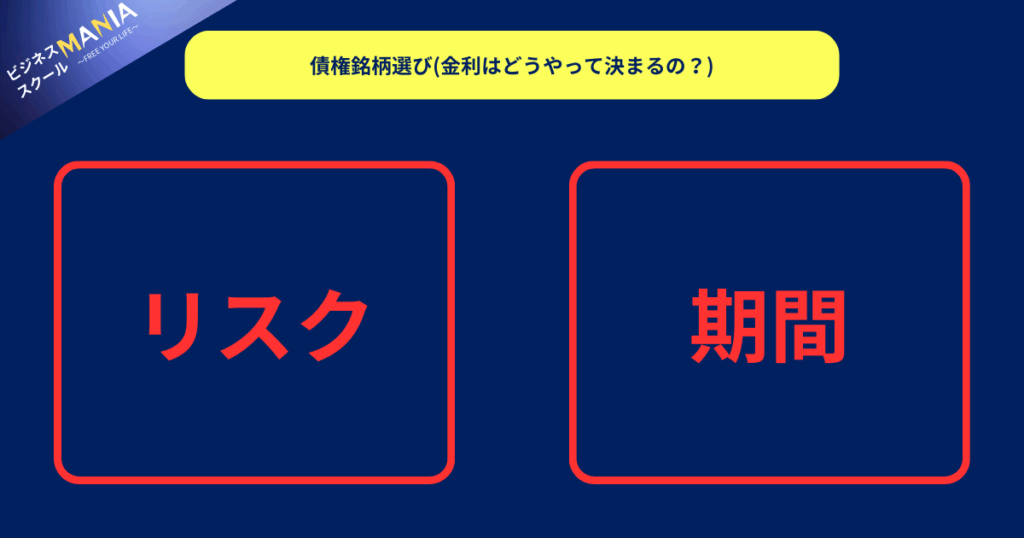

債権銘柄選び(金利はどうやって決まるの?)

債券にはさまざまな金利(利率)が設定されていますが、実はその背景には**「信用リスク」と「運用期間」**という2つの重要な要素があります。

この2点を押さえることで、なぜ同じような債券でも金利が違うのかが見えてきます。

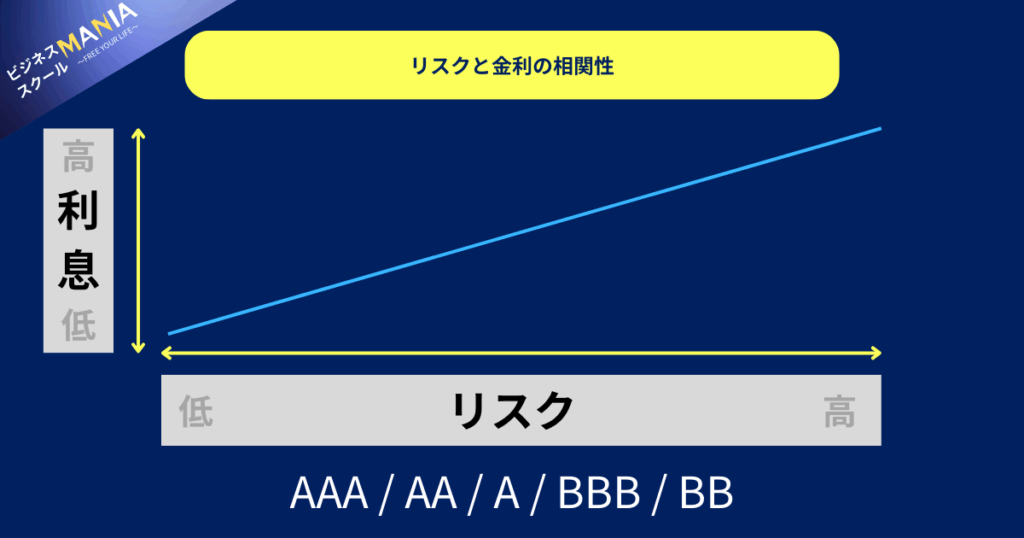

リスクと金利の相関性

債券を発行する国や企業が「きちんと利子や元本を支払えるかどうか」の信頼度を信用リスクといいます。信用リスクが高い(=倒産やデフォルトの可能性がある)発行体ほど、投資家にとってリスクが大きいため、そのリスクの見返りとして金利は高く設定されます。

例:

日本国債 → 信用リスクが非常に低い → 金利も極めて低い(0.05%など)

新興企業の社債 → 倒産リスクがある → 金利は3〜5%以上で高くなる

✔️ 高金利には「それなりの理由(リスク)」がある

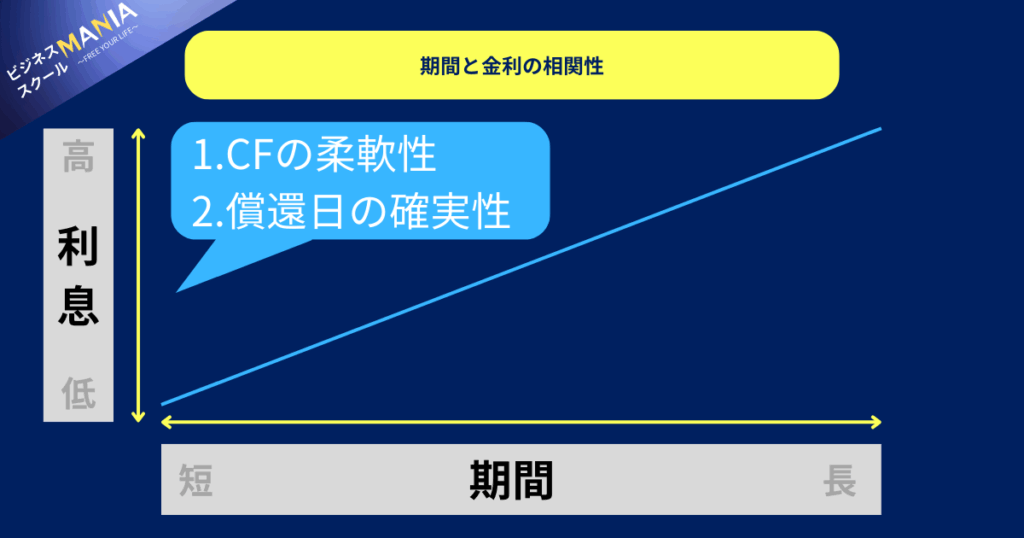

期間と金利の相関性

債券には「満期(いつ元本が返ってくるか)」があり、期間が長いほど未来の不確実性=リスクが大きくなります。そのため、一般的に長期債ほど高い金利が設定されます。

これは投資家が「長くお金を縛られるなら、そのぶん報酬を多くもらいたい」と考えるからです。

例:

3年債:年利0.2%

10年債:年利0.8%

✔️ 期間が長いほど、金利変動やインフレの影響を受けやすくなるため、利回りが高くなる

債券と株式の違い

債券と株式はどちらも投資対象ですが、性質は大きく異なります。

| 比較項目 | 債券 | 株式 |

| 投資対象 | 貸付(借金) | 出資(資本) |

| リターン | 利息と元本返済 | 配当と株価の値上がり益 |

| リスク | 比較的低い | 市場変動が大きくリスク高め |

| 優先順位 | 会社破綻時に優先的に弁済される | 弁済順位が低く、元本回収は困難 |

なぜ企業は社債を発行するのか?

企業が資金を調達する方法には「銀行からの借入」「株式の発行」「自己資金」などがありますが、なかでも重要な手段の一つが「社債の発行」です。

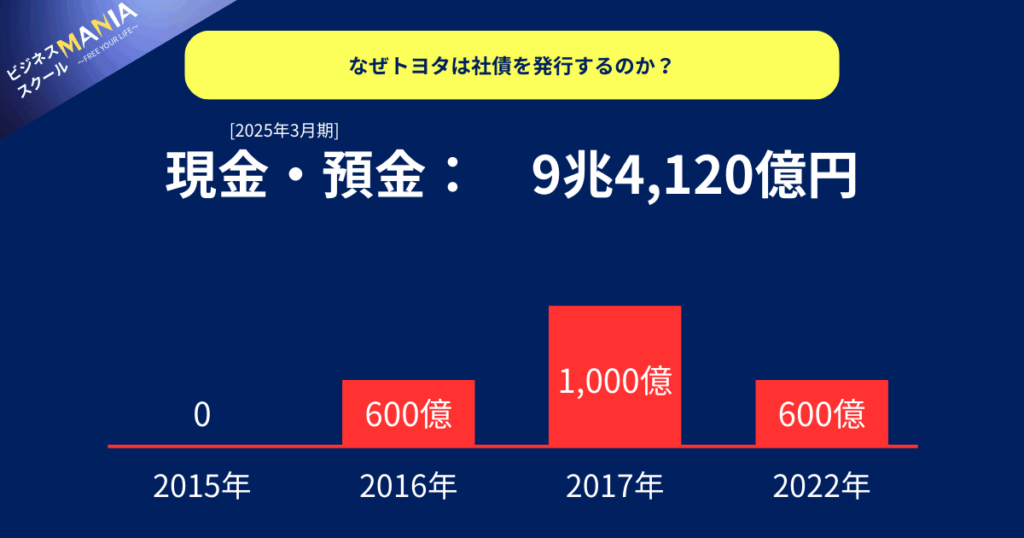

では、なぜ世界的な大企業であるトヨタ自動車のような企業が、あえて社債を発行して資金を集めるのでしょうか?

トヨタが社債を発行する“本当の理由”|経営の先行き不透明に備える賢い資金調達戦略

一見すると盤石な経営基盤を持つように見えるトヨタ自動車。

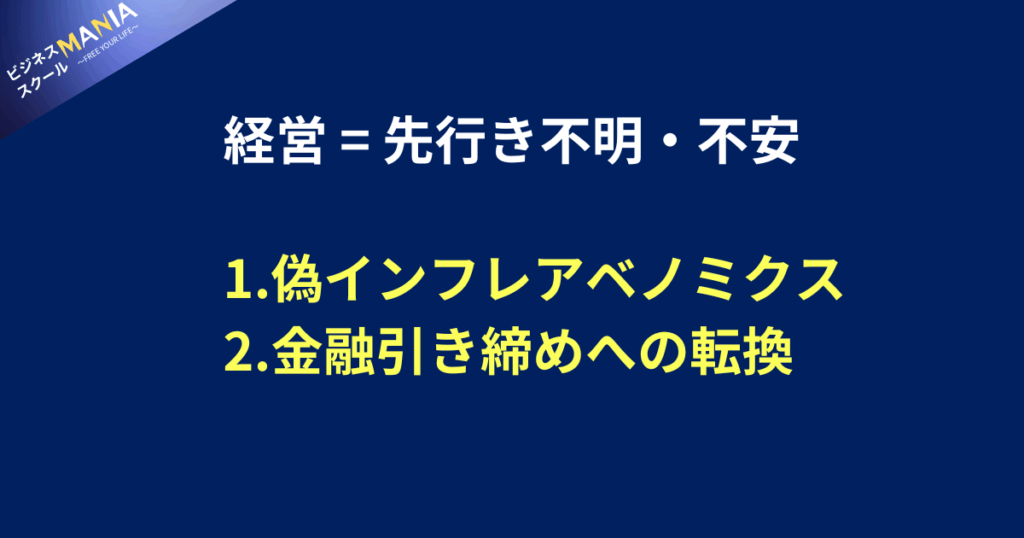

しかし、そんな巨大企業でも社債を発行する背景には、「経済環境の先行き不透明感」への危機意識があります。その主な要因は次の2つです。

「偽インフレ」とアベノミクスの副作用

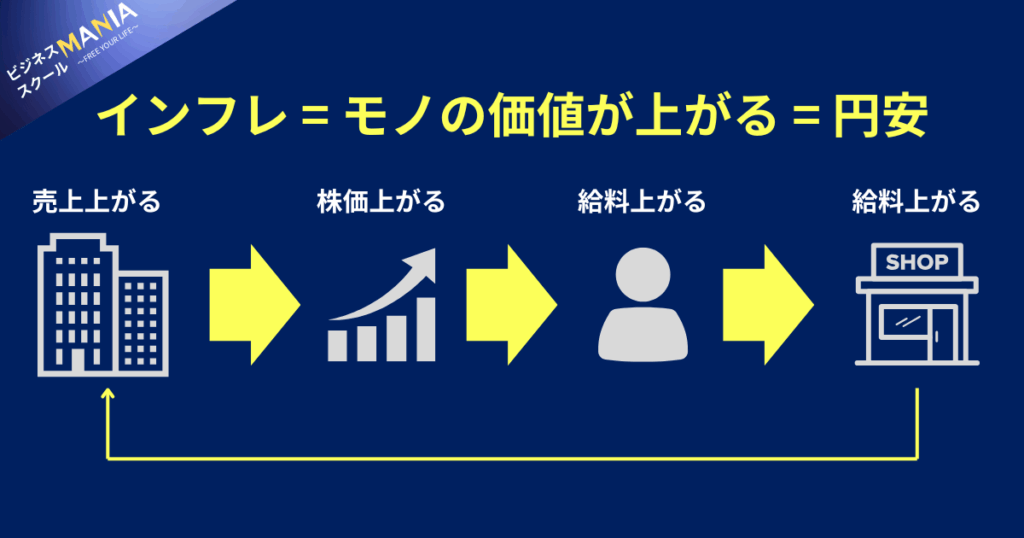

インフレ(インフレーション)とは、モノやサービスの価格が全体的に持続的に上昇する現象のことです。簡単に言えば、「同じ商品を買うのに、以前より多くのお金が必要になる状態」です。

つまり、お金の価値が相対的に下がっているということを意味します。

アベノミクスによって、長年にわたるデフレからの脱却が唱えられ、金融緩和・円安誘導・株価上昇が続きました。

インフレを目指す主な目的

① 経済を活性化させるため

・適度なインフレがあると、「モノの価値が上がる前に買おう」と消費や投資が促進される

・デフレ(物価が下がり続ける)状態では、買い控えや設備投資の停滞が起こり、経済が縮小する

✅ だからこそ、中央銀行は「インフレターゲット(年2%)」を設定して景気刺激を図る

② 実質的な債務負担を軽減するため

・インフレになると、借金の実質的な価値(=お金の重み)が軽くなる

・政府や企業、家計の債務返済負担が緩和され、財政再建や企業の再投資がしやすくなる

例:1000万円の借金も、インフレが進んで物価と収入が2倍になれば、負担感は半分に

③ 雇用の改善につながるから

・モノが売れやすくなれば企業の売上も増え、人手が必要になる → 雇用が拡大する

・特に「需要インフレ」では、物価と一緒に賃金も上がりやすいため、景気循環が回る

④ 預金に偏りすぎたお金を投資や消費に向かわせるため

インフレが進めば、**「現金を持っているだけでは価値が目減りする」**という意識が働く

→ 結果的に「投資」や「資産運用」へお金が流れるようになり、資金が動く社会になる

しかしその副作用として、

- 実質賃金が上がらないまま物価だけが上昇

- 円安が企業の輸入コストを圧迫

- インフレの割に購買力が伸びない「偽インフレ現象」

という歪んだ構造が生まれています。

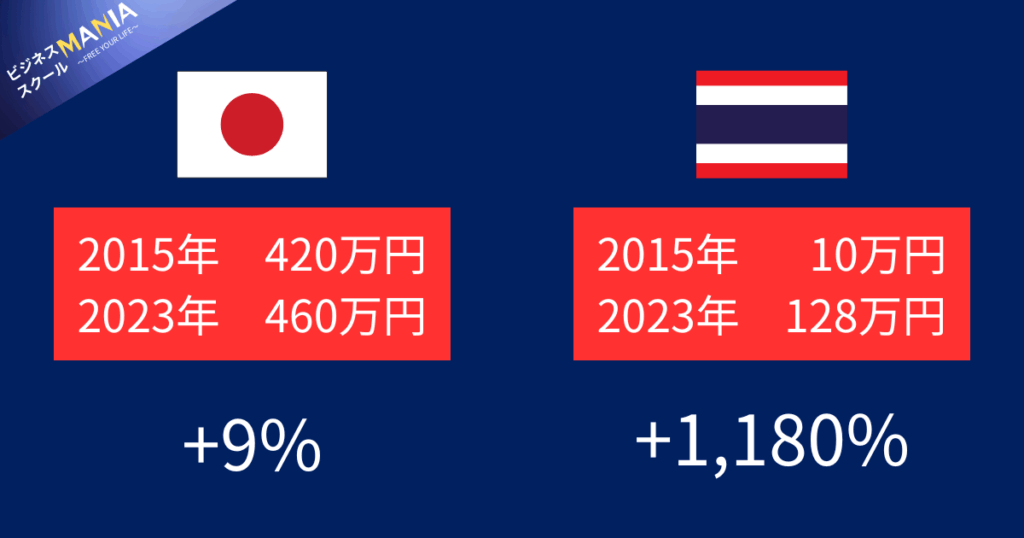

実際にタイと日本とで賃金の上昇率を比較してみると2015年には

日本平均賃金:420万円

タイ平均賃金: 10万円

となりますが2023年には

日本平均賃金:460万円(上昇率:9%)

タイ平均賃金:128万円(上昇率:1,180%)

と日本賃金は他国と比較しても上がっていないのが現状になります。

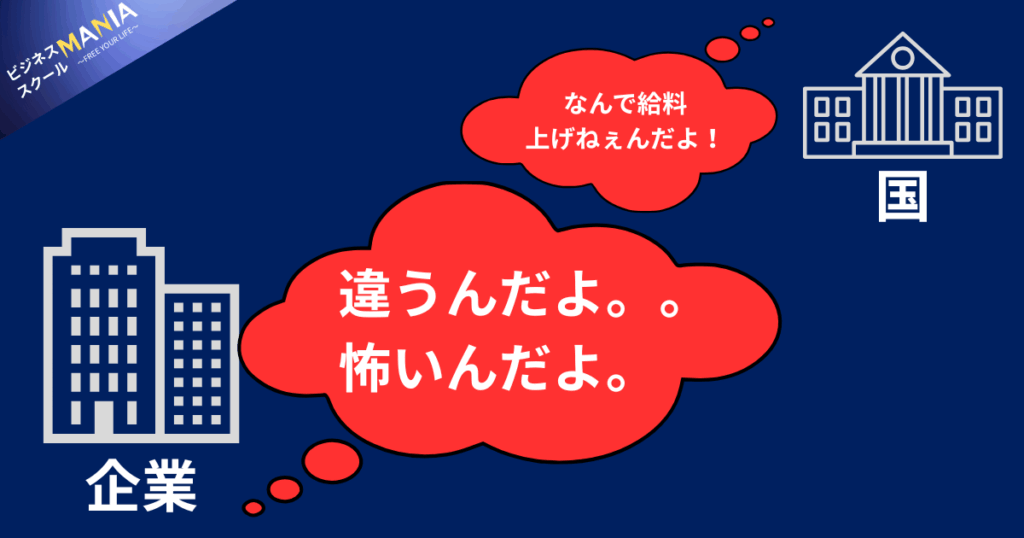

ではなぜ日本の賃金は上がらないのでしょうか?

企業の株価は上昇しているにも関わらず、賃金が上がらない理由は「企業は怖がっている」ということにあります。では企業は何に怖がっているかと言うと

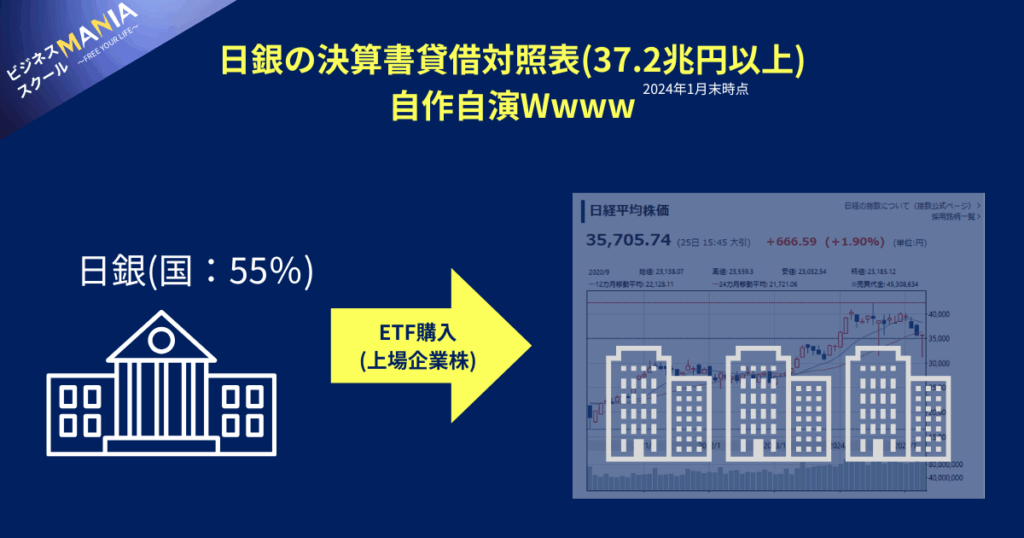

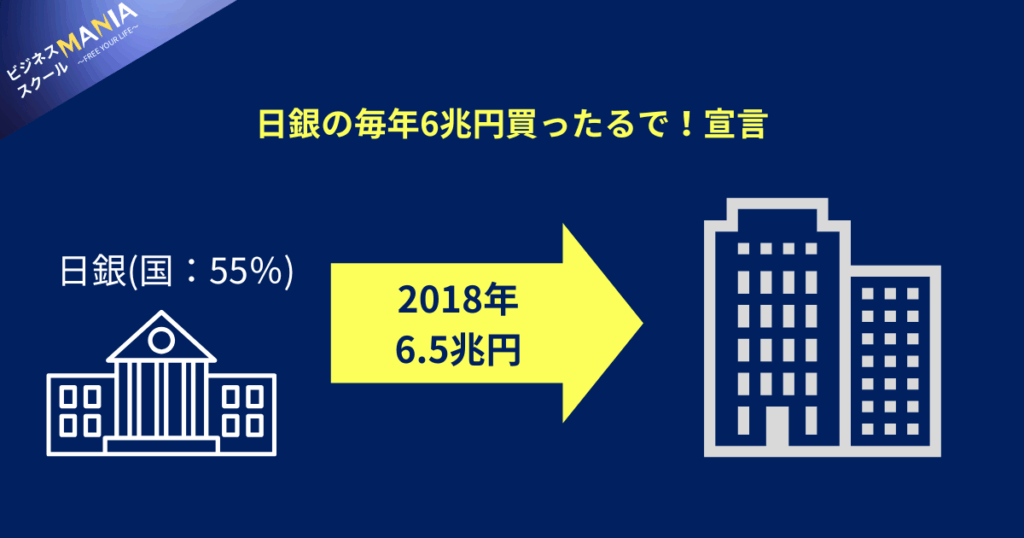

「日銀」です。日銀の決算書貸借対照表を見ると37.2兆円をETF購入(上場投資信託)しております。日銀の出資構成は

・日本政府:55%

・民間出資者:45%

つまり日本国政府誘導の元、自国の上場企業の株式を購入して株価を上げているという自作自演を行っているということです。しかも公式に毎年6.5兆円購入すると言っており、他投資家の投資を促しているという背景にあります。

過去の日経平均の株価の推移を見てみると

1990年:日経バブル 日経平均:38,274円

・

・

・

2000年:ITバブル

・

・

・

2008年:リーマンショック

・

・

・

2024年: 現在 日経平均:39,894円 ※2024年12月末日終値

1990年の日経バブル期よりも高い株式上昇となっておりますが日経平均バブルもITバブルも弾けてその先は株価が下がるということが起こっております。この自作自演で上がり続けた日本の株価が2025年はどうなるのか?

要するに企業はいつこのバブルが弾けて株価が暴落することが怖いということです。

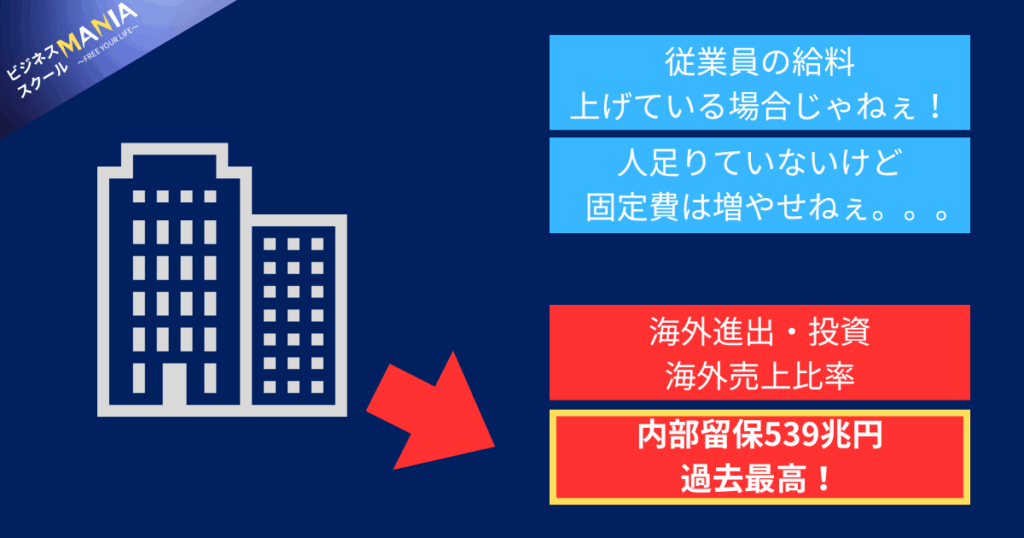

そのためその時に備えて企業は賃金を上げずに内部留保で資産を蓄えているといのが賃金上昇に繋がっていないというのが現状です。

企業がこれに怯えているから日銀も2018年から毎年6.5兆円のETF購入(上場投資信託)を宣言してきました。

日本国政府は企業の株価が上がれば給料が上がり、給料が上がれば消費が増え、景気が良くなると考えておりましたが現在ではほとんどの企業の給料は上がっておりません。

それはこの株価上昇が自作自演のほかありません。

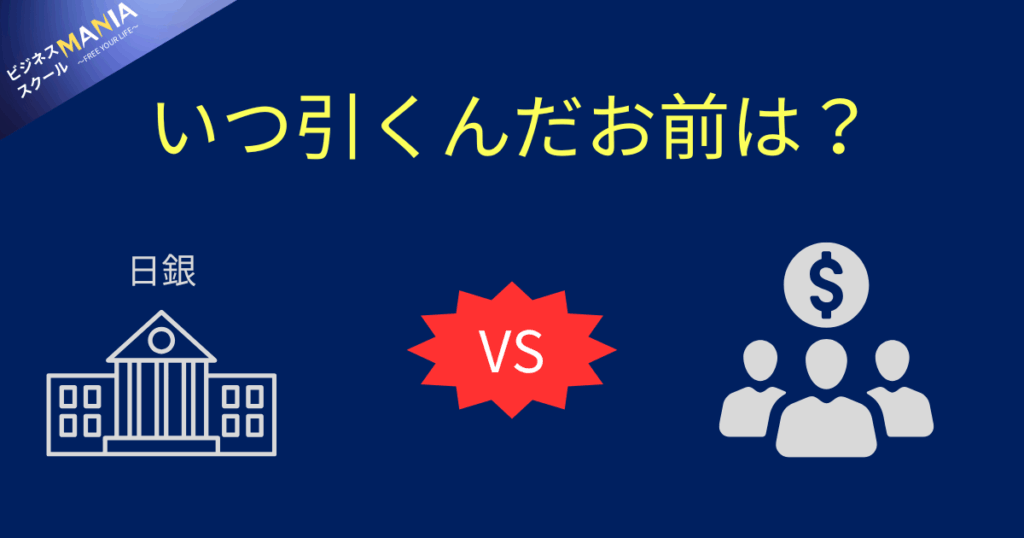

この株価上昇もいわば日銀と投資家との駆け引きで上昇していると言ってもおかしくありません。

日銀:「毎年6.5兆円 株購入するから日本株上がるぞ。みんな買え!」

投資家:「日本政府が株式購入して株価上がるから日本企業株買うぞ!」

投資家:「日本政府が株式購入やめれば日本株は下がるな。その時が売り時だな」

投資家:「日本政府は株式購入いつやめるのだろう??」

今このような状況になっているため企業は

その時に備えて固定費(給料や地代家賃等)にお金を使わずに蓄えを増やしているというのが賃金上昇につながらない要因なのです。

トヨタのように海外展開が広い企業でも、部品や資材のコスト高騰・消費者需要の鈍化といったリスクにさらされています。

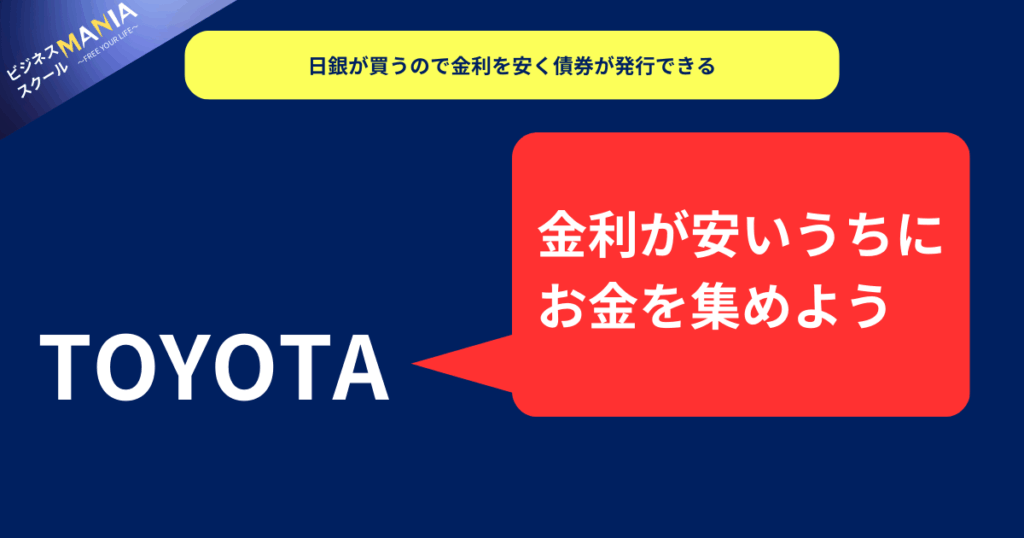

このような中で、「今のうちに低金利で資金を確保しておきたい」という動きが社債発行の背景にあるのです。

金融政策の転換(利上げ・引き締め局面)

日銀は長らくゼロ金利政策を続けてきましたが、インフレ圧力と為替防衛の必要性から、金利正常化(引き締め)へ舵を切りつつあります。

それはつまり、

将来的に企業の借入金利が上がる

社債を発行する際の調達コストが上昇する

ということです。

トヨタのような財務体質の強い企業でも、いま低金利のうちに大量の資金を調達しておけば、将来の投資や非常時のキャッシュ不足に備えられる。

この“将来の不確実性”に対する保険として、今のうちに社債を活用しているのです。

✔ まとめ:トヨタの社債発行は「備え」であり「戦略」

| 背景要因 | 社債発行の理由 |

| 偽インフレ・構造不況感 | 実質所得停滞・コスト高騰 → 内需や収益に不安がある |

| 金融引き締めへの転換 | 将来的な金利上昇を見越し、今のうちに安く資金調達 |

| 経済の先行きが読めない時代 | 流動性確保・投資余力の確保が最優先になる |

つまり、トヨタが社債を発行するのは「資金が必要だから」だけではなく、日本経済の構造的な不安定さに対して、先回りで備える経営判断なのです。

社債は今や、単なる資金調達手段ではなく、「未来の不確実性に勝ち残るための戦略的ツール」と言えます。

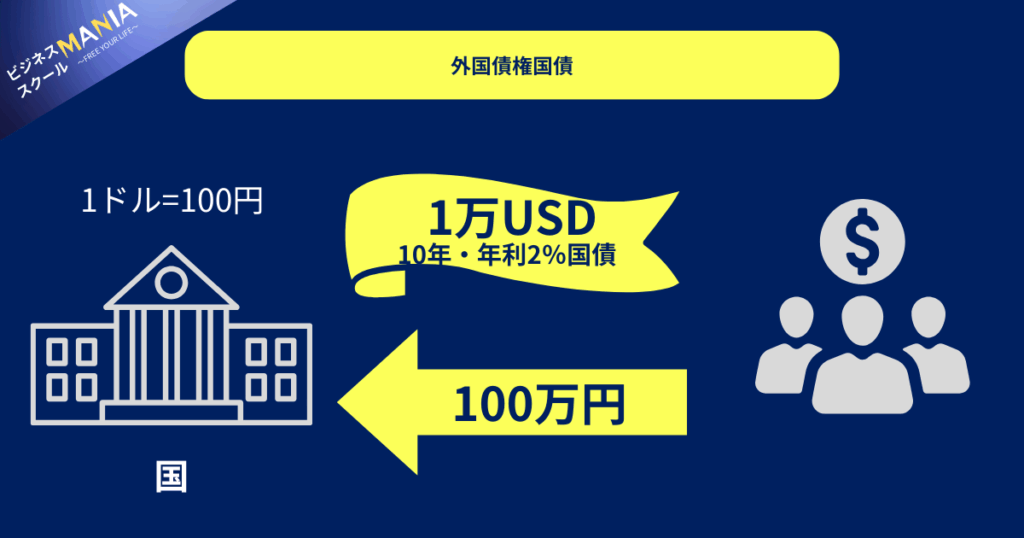

外国債権国債とは?

外国債(がいこくさい)とは、日本以外の国や企業・機関が発行する債券のことを指します。その中でも、各国の政府が発行するものを特に外国国債(がいこくこくさい)**と呼びます。簡単に言えば、日本の投資家が「海外の政府や企業にお金を貸す」ことで利子を得る仕組みです。

外国債に投資する主な理由は以下の通りです:

① 高金利を狙える

日本は長年低金利が続いているが、新興国や資源国では金利が高い国が多い

例:米国債 → 約4〜5%の利回り(2024年基準)

② 通貨分散ができる

外貨建て(米ドル、ユーロ、豪ドルなど)の債券に投資することで、円以外の通貨資産を持てる

③ 国際的な分散投資に役立つ

日本以外の地域に資産を分散させることで、政治リスク・金利変動リスクの軽減ができる

例えば

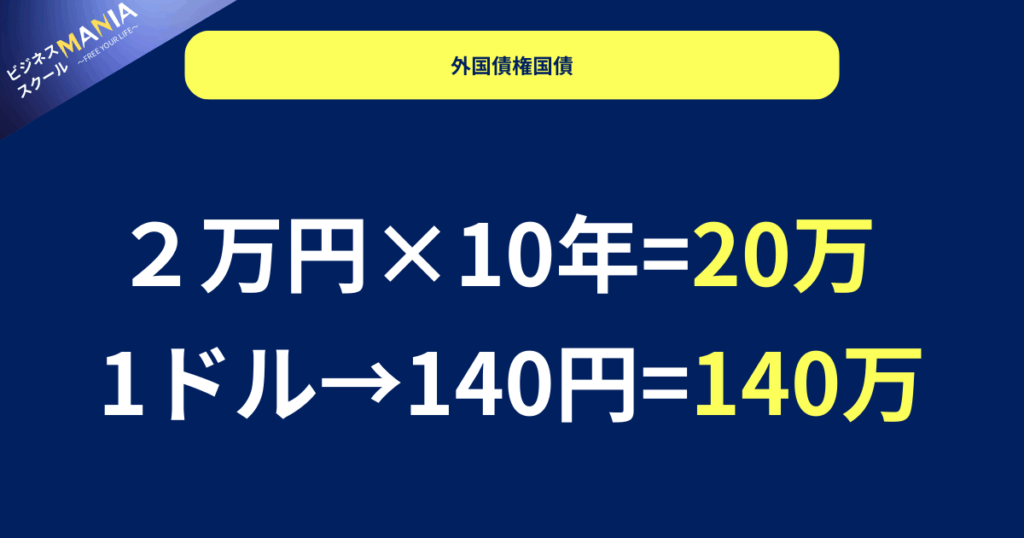

1ドル100円の為替相場だった場合、1万USドル(100万円)の外国債を10年の年利2%で購入するとします。

毎年2万円の収益が出て10年で20万円の収益になります。

さらに1ドル100円から1ドル140円に上がると100万円の投資元本が140万円になるため手数料収益+為替売買益の2つの収益を得ることができます。

このように外国債権国債はリスク分散になり、ドルが下がったとしても収益が入り、ドルが上がればその分収益が上がるため損しにくいというのが外国債権国債の特徴となります。

投資スキルの重要性

現代社会では、「働いて得たお金をどう使うか」よりも、**「どう増やすか」**が大きなテーマになっています。

その中で注目されるのが、**投資スキル(=お金を運用して増やす知識と判断力)**です。

💡 なぜ投資スキルが重要なのか?

① 働くだけでは資産は増えない時代に入っている

給与はなかなか上がらず、物価は上昇(インフレ)

銀行に預けても利息はごくわずか(普通預金で年0.001%など)

お金の価値を守るには、働いた後の「増やし方」が重要

② 投資は「自己責任」=学ばなければ損をする

投資商品は多様で複雑(株式・債券・投資信託・不動産など)

無知のまま投資すると、リスクだけが残る

投資の基本を知らずに始めると「運任せ」になる

③ 収入源を分散できるようになる

・本業の収入+投資収益という複数の収入源を持つことが可能に

・収入が会社や景気に依存しない「経済的自由」への第一歩

🧠 投資スキルとは、具体的にどんなこと?

| スキル項目 | 内容例 |

| 資産の分散 | リスクを抑えるために、複数の商品・地域・通貨に分けて投資する力 |

| リスク管理 | 自分のリスク許容度を理解し、損失をコントロールする知識 |

| 市場理解 | 経済ニュースや金利動向、為替の意味を理解し判断材料にできる力 |

| 長期的視点 | 目先の上下に惑わされず、時間を味方につける姿勢 |

| 情報選別力 | SNSやネットに溢れる情報から、信頼できるものを見極める力 |

📈 投資スキルがある人とない人の違い(イメージ)

| 項目 | 投資スキルがある人 | 投資スキルがない人 |

| お金の増やし方 | リスクを抑えつつ、計画的に資産形成 | 思いつき・勧誘まかせで失敗しがち |

| 経済の見方 | 金利・物価・為替を「自分ごと」で考える | 景気や政治に無関心で流されやすい |

| 将来の安定性 | 自立的に資産を守れる | 老後や不測の事態に不安を抱えやすい |

まとめ

債券は、株式に比べてリスクが低めの安定した投資商品です。

投資方法には、発行直後に買う「新発債」と市場で取引される「既発債」があり、利息を定期的にもらえる「利付債」や、割安に買って満期時に差額で利益を得る「割引債」など、さまざまな手法があります。また、国債のような信用力の高い債券は、資産全体のリスクを分散する上でも重要な存在です。

「変わりたい」と思った“今”がチャンスです。

「何か始めたい。でも何をすればいいかわからない」

そんなモヤモヤ、ずっと抱えていませんか?

UR-Uオンラインスクールは、未経験からでも“今すぐ実践できるスキル”が身につく学びの場です。

動画を見るだけで終わらず、「あなたの収入を変える行動」へと自然に導いてくれます。

✔ こんな方にこそおすすめです

- SNSやブログ、発信で稼ぎたいけど何から始めればいいかわからない

- 副業・フリーランスに興味があるけど不安で動けない

- 収入を会社に依存しない“自分軸の生き方”を手に入れたい

UR-Uなら、ここが違う!

- 初心者でもわかる「ゼロからの実践カリキュラム」

- 月数千円の学費で、月収10万円以上を目指せる再現性

- 卒業生の多くが「行動できるようになった」と実感

- 動画×ワーク×コミュニティで、“学びっぱなし”にさせない仕組み

まずは気軽に体験から

「興味はあるけど、自分にできるか不安…」

そんなあなたにこそ、体験受講で「自分でもできる」を実感してほしい。

たった1クリックが、あなたの未来を変えるかもしれません。

👇今すぐ無料体験に申し込む

コメント