企業経営に関して、財務状況の把握は非常に重要です。そのために必要不可欠のが「貸借対照表(バランスシート)」ですが、具体的な見方や活用方法を理解していない方も多いのではないでしょうか?

貸借対照表を正しく読み取れないと、企業経営や投融資などで様々なリスクが発生してきます。

そこで、本記事では貸借対照表の基本構成と分析のポイントをわかりやすく解説します。

貸借対照表とは?財務三表との関係

貸借対照表とは、企業が特定の時点でどのような資産を保有し、それをどのように調達しているのか企業の資産状況を示す書類です。

決算に際して作成する財務諸表(いわゆる決算書と呼ばれるもの)のひとつで、企業の保有資産と負債、純資産が表形式で示されています。

企業は、税務署や株主、取引先、金融機関などに対して、和解や状況を報告する義務があるため、決済時には貸借対照表を含む財務三表を作成・開示を行わないといけない書類です。

財務三表とは、以下の3つで構成されます。

1.貸借対照表(B/S):企業の財政状態を表す書類

2.損益計算書(P/L): 一定期間の収益と費用をまとめた書類

3.キャッシュフロー計算書(C/F):一定期間の現金の増減や流れを記録した書類

このうち「貸借対照表」と「損益計算書」はすべての企業に作成が義務付けられており、健全性を判断するために重要な書類です。キャッシュフロー計算書は上場企業にのみ作成が義務づけられています。

貸借対照表

貸借対照表は、ある特定のタイミング(決算日)の企業の資産・負債・純資産の金額と内訳を示す表のこと。企業の資金調達方法や財政状況がわかります。

損益計算書

損益計算書は、ある一定期間(決算期)の企業の利益と支出を示す表のこと。該当の期の利益の生み出し方や額がわかります。

キャッシュフロー計算書

キャッシュフロー計算書は、ある一定期間(決算期)の企業の現金の動きを示す表のこと。どのような理由で、いくら現金が動いたのかがわかります。

貸借対照表の正しく読み取れないとどうなる?

貸借対照表(B/S)を正しく読み取れないと、企業経営へ融資や投資にさまざまなリスクが伴ってくるため経営者はもちろんのこと会社員で予算責任者や財務・経理の方は正しく読み取ることは必須となります。では正しく読み取れないとどのようなリスクが発生してくるのでしょうか?

資金繰りの悪化 → 突然の資金ショート

貸借対照表を正しく読み取れないと、企業の支払い能力(流動性)を把握できない、資金繰りが悪化しこんな事態に・・・

・「ちょっとお金が足りない…」

→取引先への未払いが発生し資金ショートに陥ります。

・「帳簿上利益は出ているのに支払うキャッシュがない…」

→いわゆる黒字倒産に陥ります。

借入金の過剰 → 支払いの不安定化

返済能力を超えて借入金がある状態になり、過剰な借入に気づくことができずにこんな状態に・・・

・「利益がすべて借金返済に消える…」

→高金利で返済しているけど借金が減らない

・「長期的に会社を支える資金が不足している…」

→自己資本比率の低下により、財務の健全性が損なわれ、債務超過や倒産のリスクが高まります。

判断投資の失敗 → 事業拡大の失敗

貸借対照表を正しく読み取れないと、投資判断を誤るリスクが高くなりこんな状態に・・・

・「まだ投資するべきタイミングじゃなかった…」

→資金繰りが激しくなり、運転資金が足りなくなってしまう

・「借入金を使って設備投資をしたが、回収できなかった…」

→支払いの負担が重くなり、利益を圧迫して経営が苦しくなる

取引先や金融機関からの信用低下 → 資金調達が困難に

貸借対照表の数値が悪化していることに留意せず放置すると、取引先や金融機関の信用を失いこんな状態に・・・

・「銀行から融資が受けられない…」

→会社の信用は低下し、返済能力がないと判断され融資をしてくれなくなります。

・「取引先からの支払い条件が厳しくなる…」

→取引先から支払いサイトを短くされ、短期間で会社から出ていくお金が多くなります。

事業継続の困難 → 事業活動が停滞に陥る

貸借対照表(B/S)を正しく読み取れないと、経営が立ち行かなくなることでこんな状態に・・・

・「状況の悪化により、困難や混乱を迫られる…」

・「突然の資金ショートで事業継続が困難に…」

・「借入返済ができない、会社が倒産…」

貸借対照表(B/S)を正しく読み取れない様々なリスク追いやられることになりますが逆に正しく読み取れることができれば企業の留意状況を適切に把握し、早期の対応暫定により、資金繰りの安定・信用の確保・事業成長の成功等により経営の安定につながります。

貸借対照表の構成

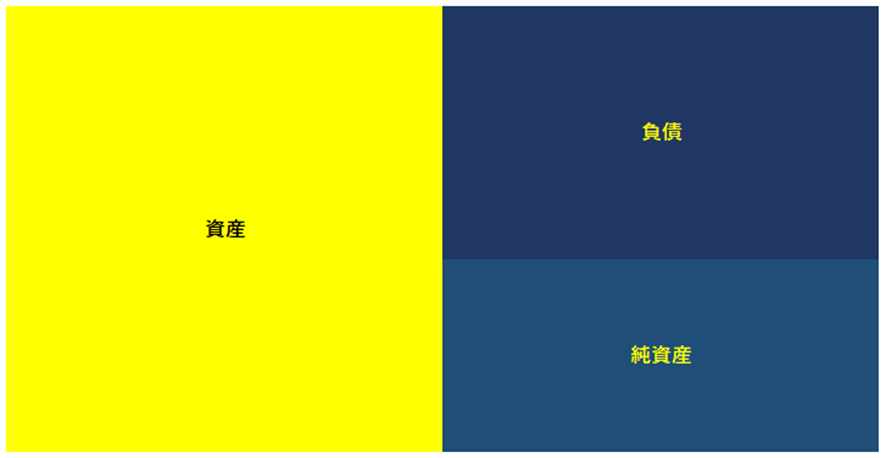

貸借対照表では、向かって左側に資産を、右側に負債と純資産を記載します。

左側の資産の部は、企業が調達した資金をどのように活用しているのかを示します。資産は現金や商品在庫、建物、土地、無形の権利などが該当し、これらを所有するためには、資金が必要です。この資金の調達方法を示すのが、右側の負債の部と純資産の部です。

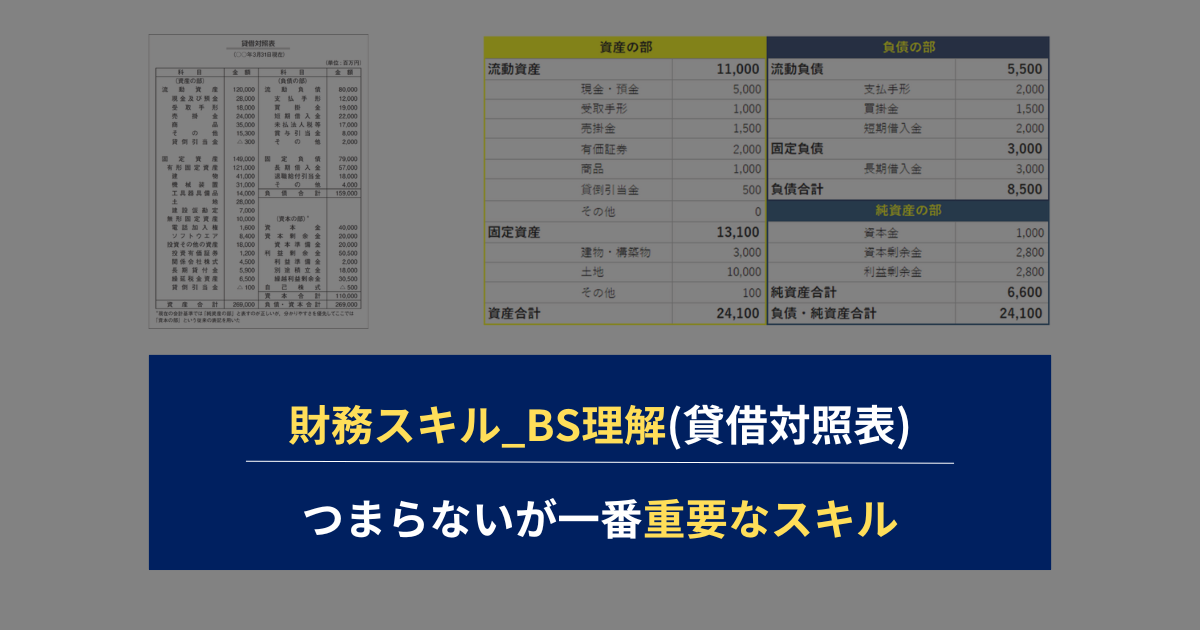

■貸借対照表例

貸借対照表は、企業の資金の流れを左右で示しています。右側には、企業がどのように資金を調達しているか、左側には、その調達した資金がどのように事業に活用されているかが記載されています。そして、貸借対照表の右側と左側の合計金額は必ず一致します。この特徴から、「バランスシート(B/S)」という名称が用いられています。

さらに、貸借対照表では、現金化のしやすさ(流動性)の高いものから順に記載するというルールがあります。例えば、当座預金と売掛金はどちらも「資産の部」の項目ですが、当座預金の方が現金化のスピードが早いため、先に記載されます。

貸借対照表の構成は、「資産の部」、「負債の部」、「純資産の部」の3つから成り立っています。それぞれにどのような勘定科目が含まれるか、詳しく見ていきましょう。

資産の部

貸借対照表の左側は「資産の部」に該当します。この部分には、企業が現在保有している現金や、将来的に資金として活用できる資産が記載されます。

資産の部はさらに、「流動資産」「固定資産」「繰延資産」の3つに分類されています。

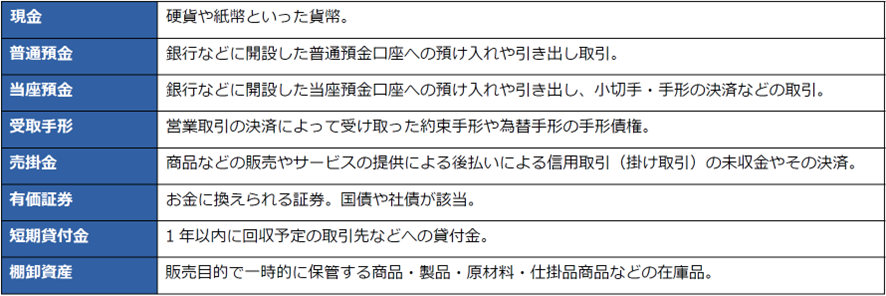

・流動資産

流動資産とは、通常の営業活動で発生する資産や、1年以内に現金化できる、またはすぐに現金として利用可能な資産を指します。具体的には、以下のような項目が流動資産の勘定科目として挙げられます。

■流動資産に該当する主な勘定科目

・固定資産

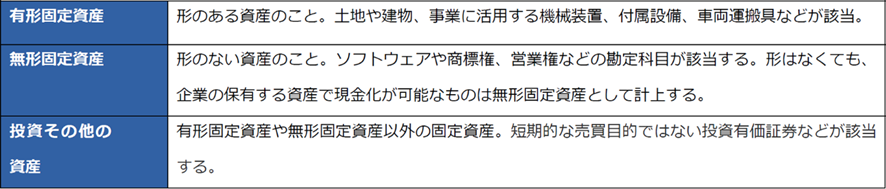

流動資産とは異なり、1年以上の長期にわたって利用が計画されている資産や、現金化までに時間を要する資産は固定資産に分類されます。固定資産は、「有形固定資産」、「無形固定資産」、「投資その他の資産」の3つにさらに分けられます。

■固定資産の3つの構成

・繰延資産

繰延資産とは、費用として支出した金額のうち、その効果が1年以上にわたるものを指します。このため、資産の部に計上されるものの、実際に現金化可能な資産ではありません。繰延資産は、長期的に事業へ影響を及ぼすと見込まれる支出を、一度に計上せず、一定期間に分けて少しずつ費用として計上していく会計処理の手法です。具体例としては、開業費や商品開発費などが該当します。ただし、繰延資産は資産の部に計上されているものの、企業が実際に保有する資産ではないという性質を持つ点に留意が必要です。

負債の部

負債の部には、企業が将来返済する必要がある借金、つまりマイナスの資産にあたる項目が記載されます。負債は返済期限の長さに応じて、「流動負債」と「固定負債」の2つに分類されます。

・流動負債

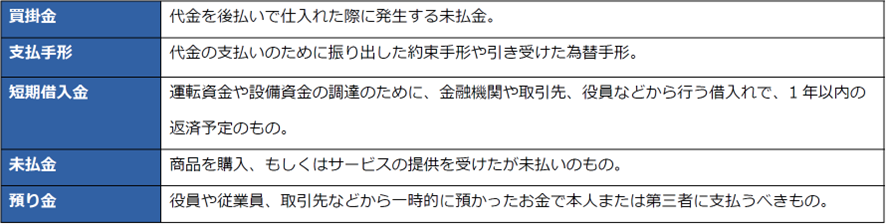

流動負債とは、1年以内に支払う予定の金額を指します。例えば、受取済みの商品に対する未払い代金である「買掛金」や、発行済みの「支払手形」などがこれに該当します。具体的には、以下のような勘定科目があります。

■流動負債に該当する主な勘定科目

・固定負債

固定負債とは、1年以上の長期にわたり返済義務がある負債を指します。具体的には、長期借入金や社債などがこれに該当します。

純資産の部

純資産の部には、株主が会社に出資した資本金などが記載されます。さらに、評価・換算差額等(資産を時価で評価した際に発生する含み益)や新株予約権も純資産に含まれます。

なお、負債の部に記載される項目が将来返済の義務が生じるものであるのに対し、純資産の部に記載される項目には返済義務がない点が特徴です。

貸借対照表のポイント

会社の資産と負債のバランスを把握できる貸借対照表は、経営改善のための重要な指標となります。次に、貸借対照表の分析で注目すべきポイントについて詳しく解説します。

流動比率のチェック

流動比率は、流動負債に対してどれだけの流動資産があるかを示す指標です。流動資産とは、1年以内に現金化できる資産を指し、流動負債は1年以内に支払う必要がある負債を指します。そのため、流動比率は短期的な返済能力を評価するために用いられます。

流動比率が100%未満の場合、資金繰りが厳しくなる可能性があると考えられます。一方で、流動比率が100%以上であれば、短期的な資金繰りに大きな懸念はないと判断できるでしょう。

流動比率は以下の計算式で求めることができます。

流動比率(%)=流動資産÷流動負債×100

当座比率のチェック

当座比率とは、流動資産の中でも特に流動性が高い「当座資産」を基に算出される指標です。当座資産とは、現金や預金など、すぐに現金化して活用できる資産を指します。当座比率は流動比率と異なり、棚卸資産などの換金性が低い項目を除外して計算するため、資金繰りに問題がないかをより厳密に確認することができます。当座比率は、以下の計算式を用いて求められます。

当座比率(%)=当座資産÷流動負債×100

自己資本比率のチェック

自己資本比率とは、総資本に占める自己資本の割合を示す指標です。自己資本とは、企業の剰余金や株主から提供された資本など、返済義務のない資金を指します。この比率が高いほど、企業の財務状況が健全で、長期的な安定性が高いと評価されます。一方で、自己資本比率が低い場合は、赤字の発生や借入金の増加などが影響している可能性があります。

自己資本比率は、以下の計算式によって求めることができます。

自己資本比率(%)=自己資本÷総資本×100

固定比率のチェック

固定比率とは、固定資産に対する自己資本の割合を示す指標です。固定資産は、返済義務のない自己資本で賄うことが理想とされるため、この比率が低いほど、財務基盤が安定しており、企業の長期的な安定性が高いと評価されます。

固定比率は、以下の計算式を用いて算出することができます。

固定比率(%)=固定資産÷自己資本×100

貸借対照表を経営に活かすために

貸借対照表は、企業の状況をよく把握し、経営の安定性や成長戦略を考えるには慎重な指標です。資産・負債・純資産のバランスを定期的に分析することで、資金繰りのリスクを回避し、適切な投資判断が可能になります。

具体的には、流動比率や自己資本比率などの指標を活用することで、短期・長期の資金計画を最適化し、持続的な経営基盤を築くことができます。

企業の成長と安定経営のために、貸借対照表を活用し、適切な戦略を立てることが重要です。

また株式投資を行う上でも企業の財務諸表が把握できないと失敗します。

ただ財務諸表を理解するのは苦手な方が多いのではないでしょうか?

おばあちゃんでも理解できるように解説しているのがこちらの動画になりますのでご覧ください。

ビジネススキルをわかりやすく学びたい方は『UR-Uオンラインスクール(ユアユニ)』をご活用してみてください。UR-Uオンラインスクールの内容については下記の記事を参考にしてご覧いただければと思います。

コメント