いまの日本で何が起きているのか

昔は「ボーナスで家電を買い替える」「家族旅行に行く」が普通の家庭にもありました。

でも今はどうでしょう。スーパーの買い物カゴが軽くなっても、レジの金額は重く感じる。

多くの人が「給料が増えないのに生活費だけが上がる」と実感しています。

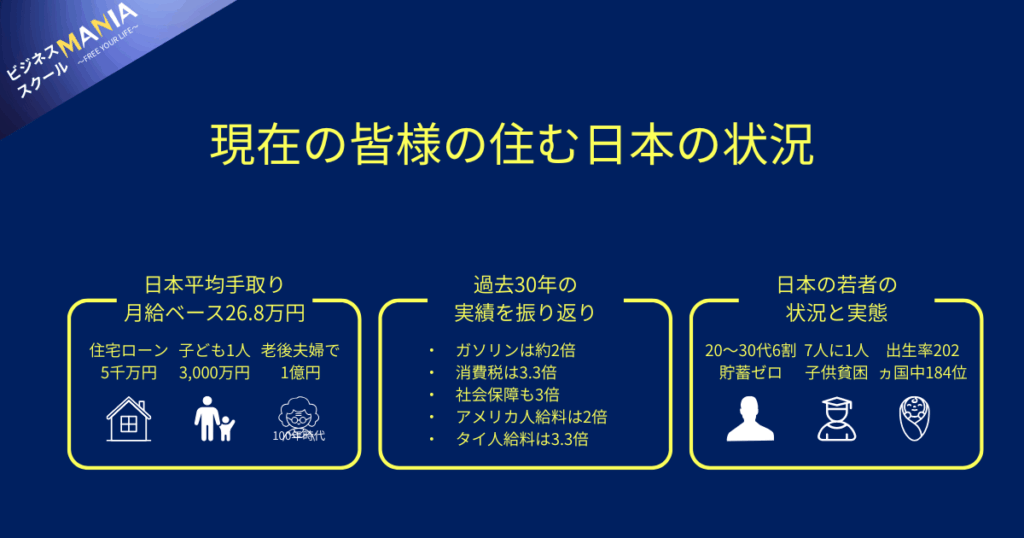

実はこの30年間、日本の平均給与はほとんど増えていません。

アメリカや韓国では給料が2〜3倍になっているのに、日本は横ばい。

それに加えて、税金・社会保険料・電気・ガス・食料品の値上げが続いています。

結果として、手取りで生活できる範囲がどんどん狭くなっているのです。

「頑張っても豊かにならない社会」になりつつあります。

子どもの貧困率が上がり、若者の6割が貯金ゼロというデータも、まさにこの現実を示しています。

会社は誰のもの?

「安定した会社に入れば一生安心」という時代はもう過去の話です。

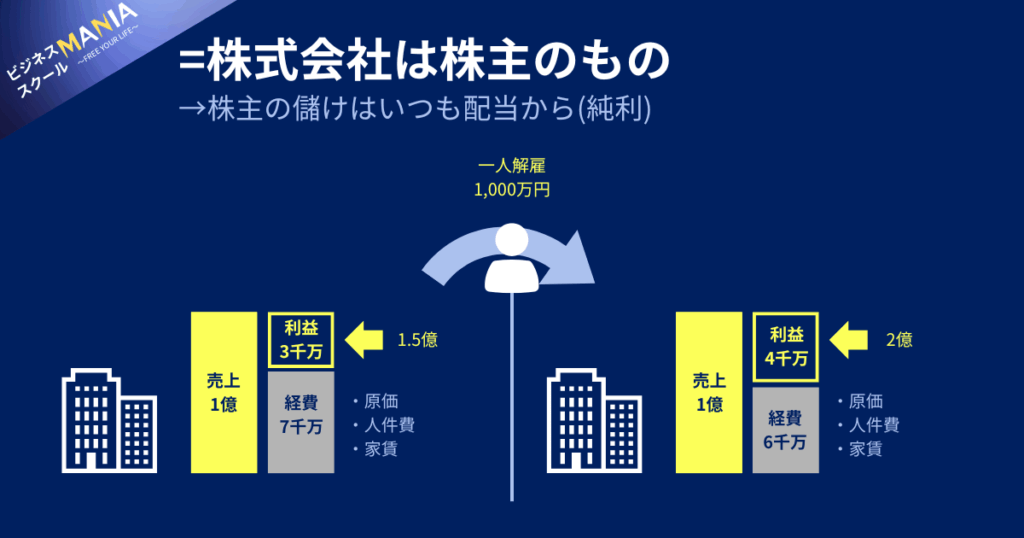

会社というのは社員のものではなく、株主の持ち物です。

社長も株主に雇われている“働き手の一人”にすぎません。

つまり会社の目的は、社員の給料を上げることではなく、株主の利益を増やすこと。

利益が出れば株価が上がり、株主は儲かる。

だから会社は「利益=人件費を減らすこと」で評価されるのです。

もし人件費を1,000万円カットしたら、会社の利益は1,000万円増え、

PER(株価収益率)を5倍とすれば、会社の価値は5,000万円上がる。

そのため黒字でもリストラが起こるのです。

社員の安定は“善意”ではなく、“数字の結果”でしか守られません。

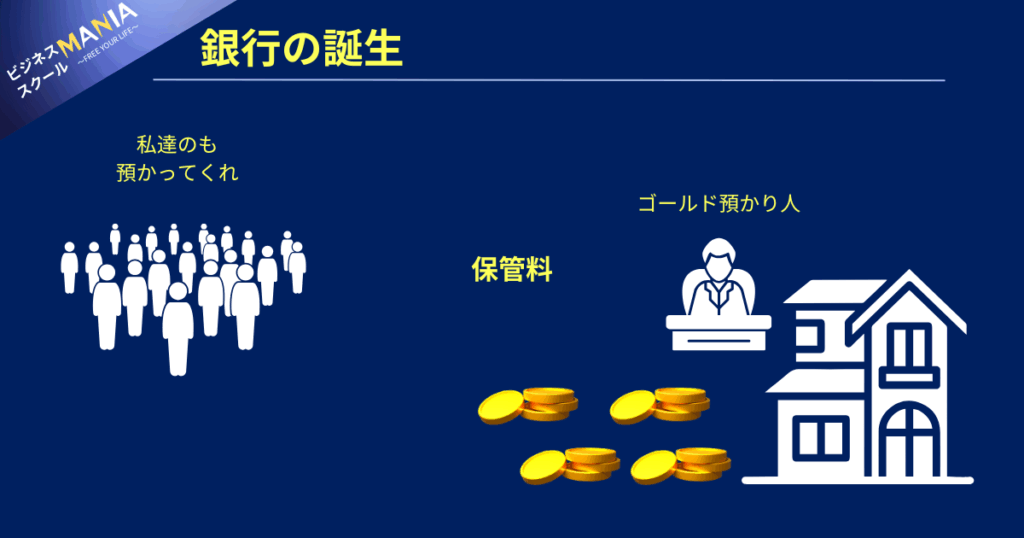

お金の始まりの話

お金の仕組みを知ると、今の世界がなぜこうなっているのかが分かります。

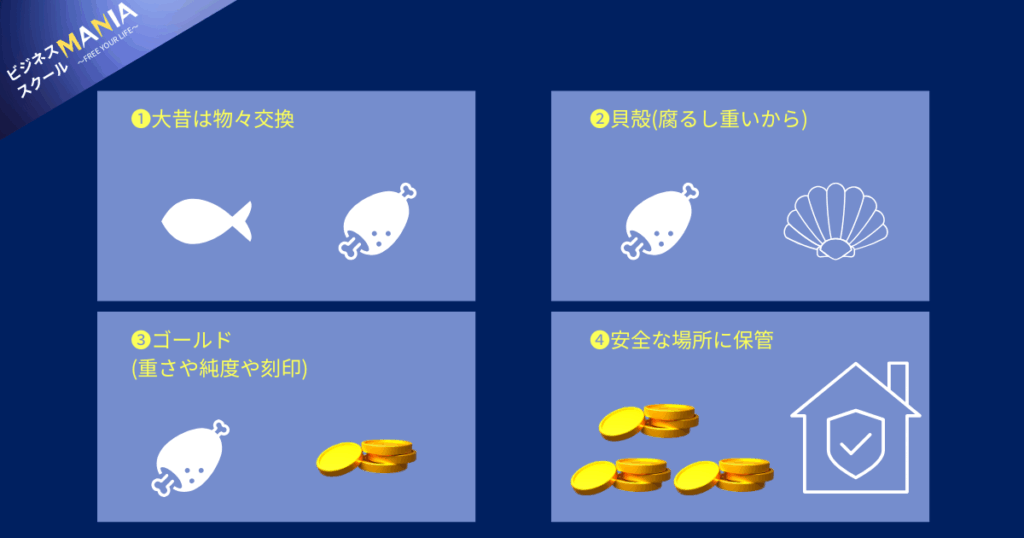

昔はお米や魚などを直接交換していましたが、腐ったり重かったりして不便でした。

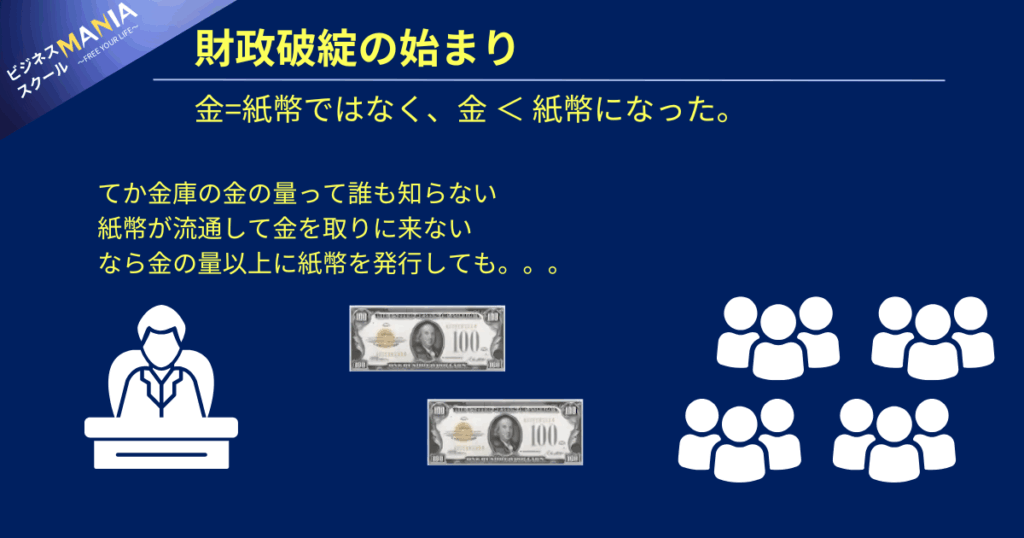

そこで登場したのが「金(ゴールド)」です。腐らず、誰もが価値を認め、世界共通の基準でした。

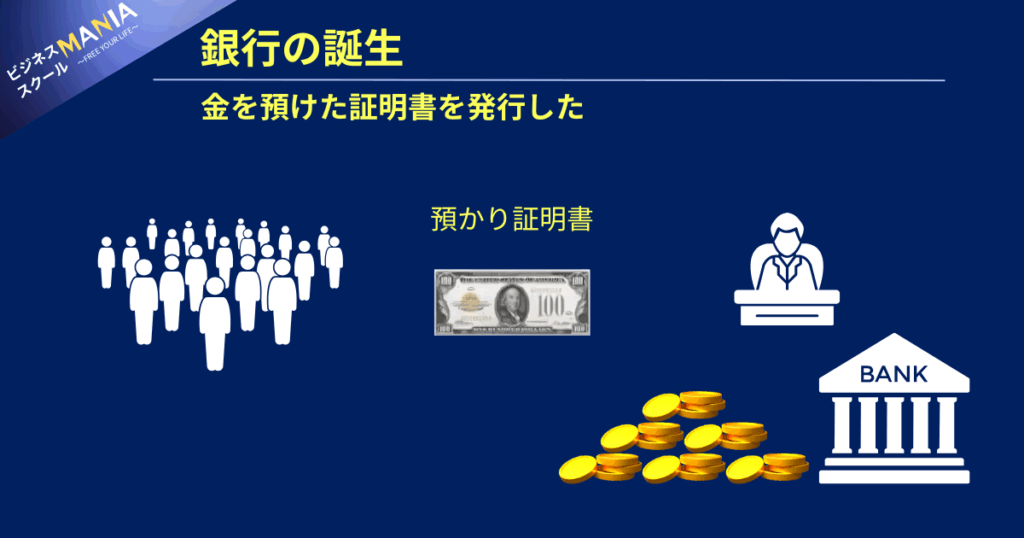

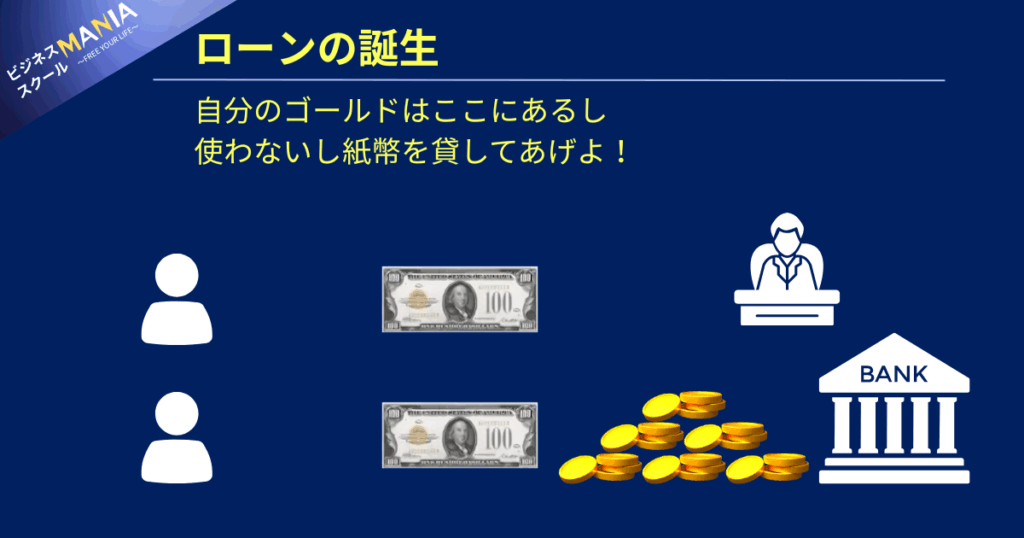

人々は金を安全に保管するために商人や寺に預け、代わりに「預かり証」をもらいました。

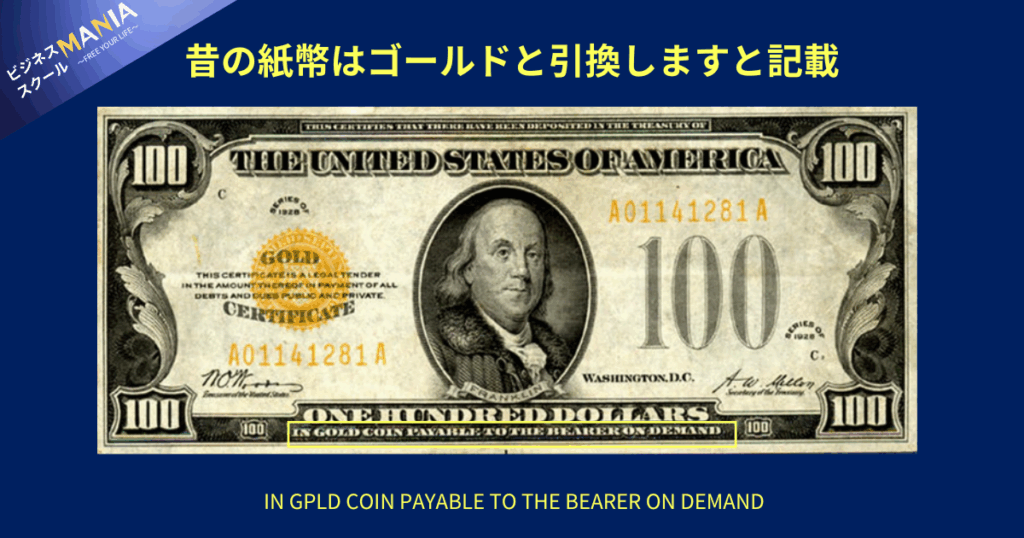

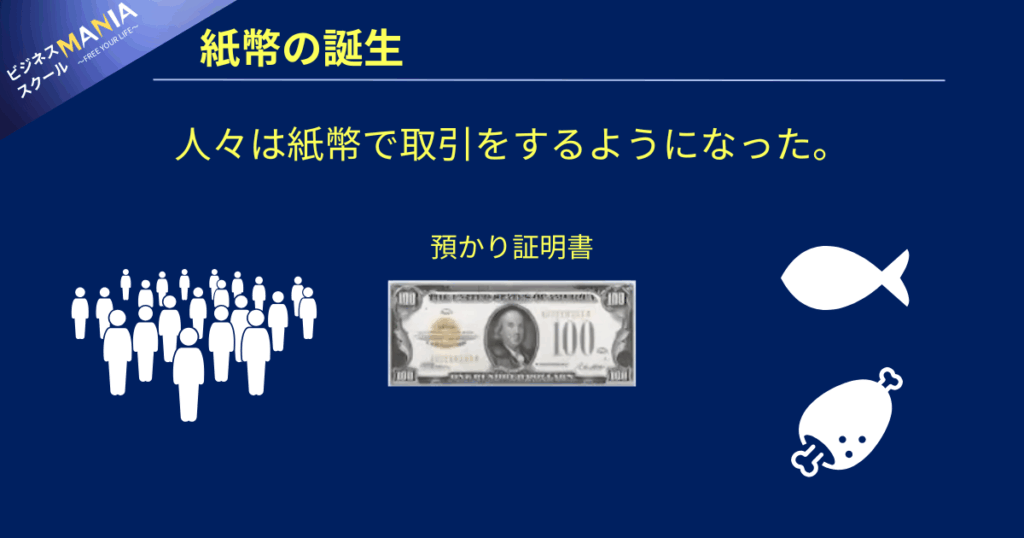

これが今の“紙幣(お札)”のはじまりです。

当時は「この紙と金を交換します」と約束されていましたが、

今ではその約束はなくなり、紙幣の価値は“国の信用”に基づくようになりました。

つまり、紙幣とは「国を信じる気持ち」で成り立っているものなのです。

銀行はどうやってお金を増やしている?

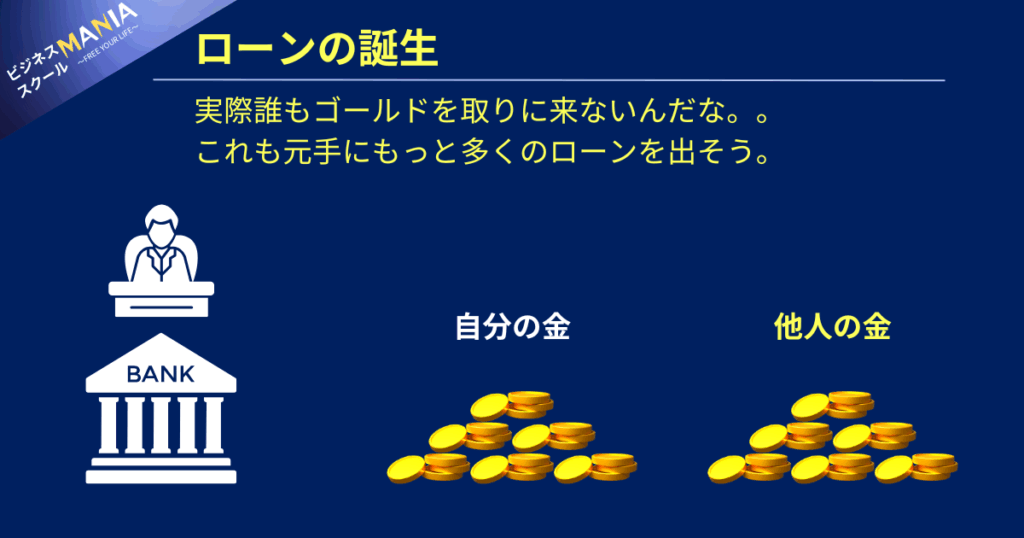

銀行がどうやってお金を増やしているのか多くの人が勘違いしています。

銀行は“預けられたお金を貸している”のではなく、貸すことでお金を生み出しているのです。

あなたが家を買うために1,000万円を借りたとき、銀行は金庫から現金を出して渡すわけではありません。

コンピューター上で「あなたの口座に1,000万円」と数字を打ち込むだけ。

つまり、新しいお金が生まれたのです。

このようにして「貸し出すたびに世の中のお金は増える」。

そしてその多くは「誰かのローン(借金)」として存在しています。

つまり私たちの社会は、「信用」で回っていると言えます。

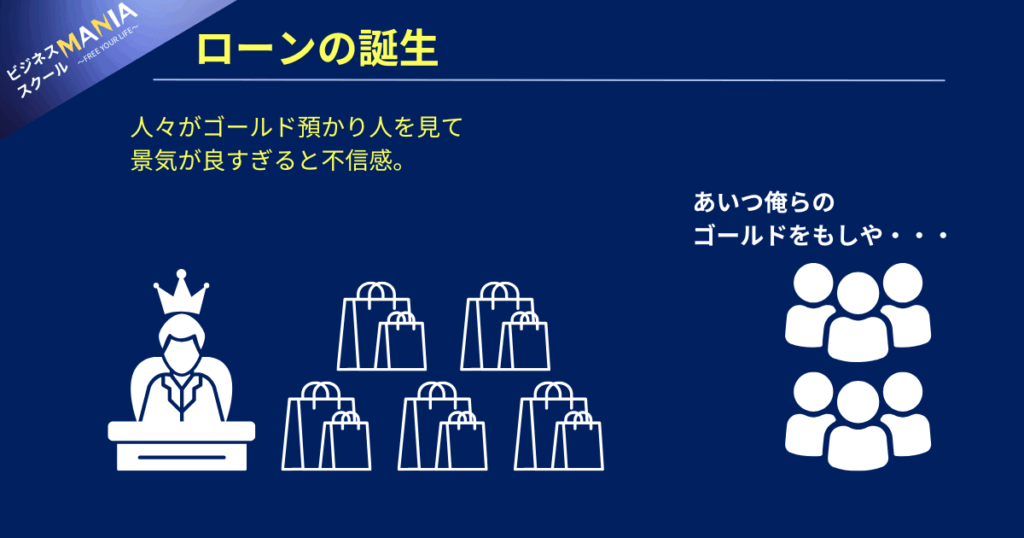

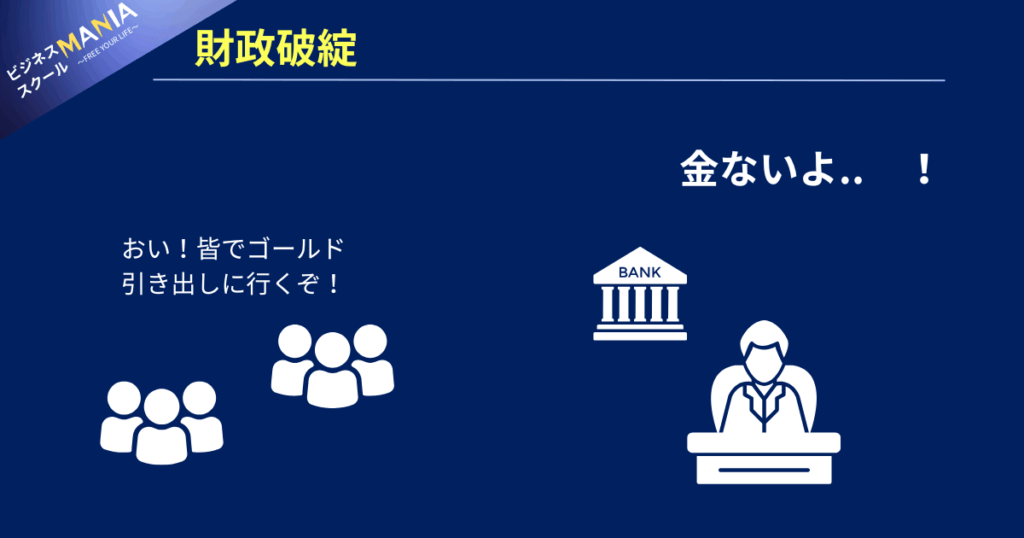

みんなが一斉にお金を下ろしたら?

もし全国民が同時に銀行に行って「全部お金を下ろしたい!」と言ったらどうなるでしょう?

答えは——お金は出せません。

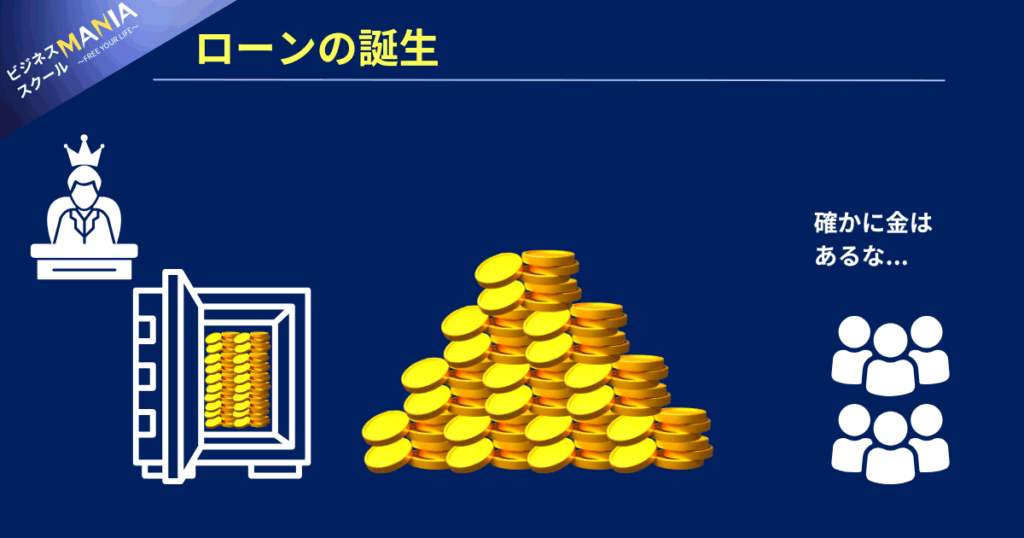

銀行にある現金は、預金全体のほんの一部しかないのです。

この現象を「バンクラン」と言い、実際に海外では預金凍結が起きています。

日本でも法律上「1,000万円までしか保証されません」と決められています。

ですから、お金を守るには銀行を分けておくことが大事です。

給料用・生活費用・貯蓄用など、最低でも3つの銀行に分散させましょう。

もしどこかの銀行でトラブルが起きても、他で生活が続けられるようにしておくのです。

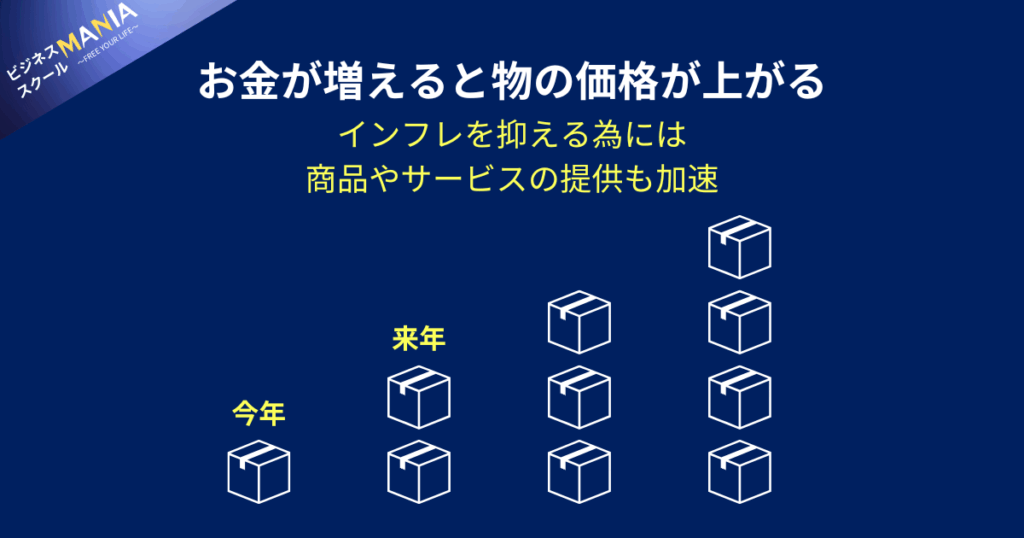

お金が増え続けるとどうなる?

銀行がどんどんお金を貸し出す=世の中にお金が増える。

しかし、モノの数やサービスの量は増えない。

結果、お金の価値が下がり、モノの値段が上がる(インフレ)という現象が起こります。

これが続くと、同じ1万円でも買える量が減っていくのです。

たとえば10年前に100円だったお菓子が、今は150円。

これは“お金が減った”わけではなく、“お金の価値が減った”ということ。

つまり現金は持っているだけで静かに価値が目減りしていく資産なのです。

お金の価値が下がる時代にどうする?

ここからが実践編です。

お金を守るには、「使う目的ごとに分けて管理する」ことが大切です。

3つのバケツ(入れ物)を用意しましょう。

① 生活費用:6〜12か月分。日々の支払いに使う。

② チャンス資金:株価が下がった時などの投資や副業の元手。

③ 非常用:停電・地震など緊急時にすぐ使える現金。

この3つに分けるだけで、不安がかなり減ります。

「すぐ使うお金」「育てるお金」「守るお金」を分ける考え方が、これからの時代の防衛術です。

「育てるお金」「守るお金」については資産の7割を

「大量生産できない物にお金を変えておく事」

で通貨の価値が減っても資産を保全し、増やし続けることが可能となります。

お金を守る・増やす考え方

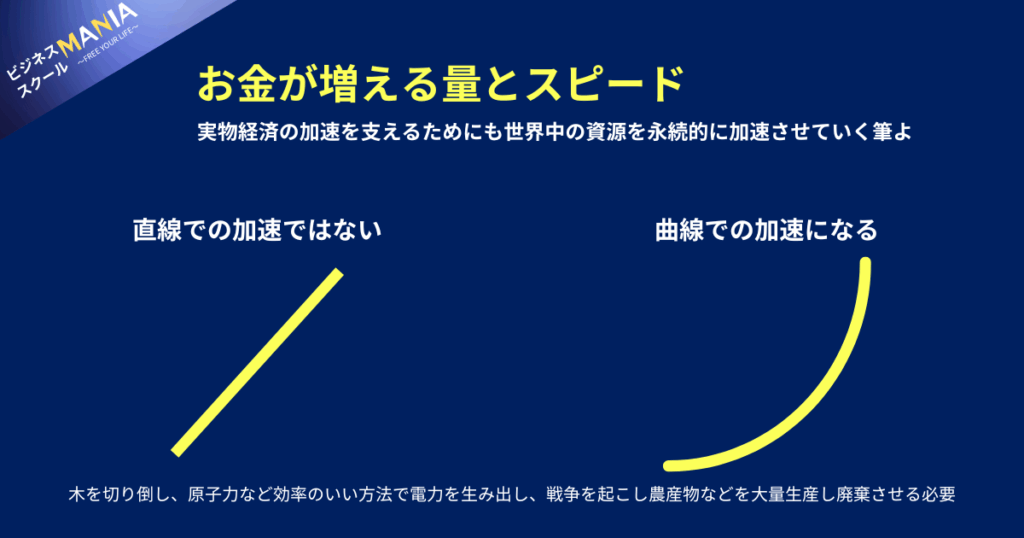

お金の増える量は直線ではなく、曲線で時間経過と共に増える量が加速します。

量が増えるということは価値が下がるということです。

紙のお金の価値は減るけれど、“価値が減らないもの”に変えることで守ることができます。

たとえば金や不動産、あるいはガス・電気などの会社の株です。

これらは「人が生きるのに必要」だから、インフレにも強い。

ポイントは株式、金、土地等 分散で投資することでリスクを最小限で運用することです。

また、サブスクや副業などの“毎月お金が入る仕組み”もおすすめです。

貯金ではなく、お金の流れを作ることが大切。

口座の残高よりも、「毎月どれだけ自由に使えるか」を意識しましょう。

仕事やお店をしている人へ

事業者やフリーランスも、価格改定やコスト見直しが生き残りの鍵になります。

- 契約に「物価連動の値上げ条項」を入れる

- 固定費は外注やクラウド化で軽くする

- 為替の変動による影響を常にチェック

柔軟に対応できる人・会社こそが、インフレに強いのです。

円安の時に何が起きる?

円の価値が下がると、外国から買うエネルギーや食料の値段が上がります。

その結果、ガス会社やスーパーのコストが上がり、最終的に私たちの生活費が上がるのです。

反対に、海外に製品を売る企業は儲かります。

このように、一つの経済ニュースで誰かが損をし、誰かが得をする。

経済の仕組みを知っている人ほど、冷静に対応できます。

今日からできる90日間の行動計画

1週間で口座を3つに分け、生活費・チャンス・非常用を明確にします。

1か月で固定費を見直し、通信・保険・電気を整理。

2か月目からは少額投資を始め、3か月目に家計簿を習慣化。

「小さな行動」が未来を変えます。

やるか・やらないかで10年後の安心感が大きく違ってきます。

子どもにも伝えたいお金の話

お金は「ありがとうの証」。

誰かに価値を与えたら、そのお礼としてもらえるものです。

お手伝いしてお小遣いをもらうことは、立派な経済活動。

“何に使うか”を考えるクセをつけると、将来お金に強い人になります。

よくある勘違い

| 勘違い | 本当は… |

| 銀行に預ければ安全 | 物価が上がると価値が下がる。複数行に分けるのが安全。 |

|---|---|

| 投資は怖い | 少額で長期運用すれば、時間が味方になる。 |

| 会社にいれば安心 | 会社は株主のもの。自分の力で収入源を増やす時代。 |

まとめ:お金を“味方”にしよう

お金は敵ではなく、あなたの人生を守る道具です。

貯めるよりも「動かす」「活かす」「学ぶ」ことが大切。

お金の知識を身につけていけば、どんな時代でも生き抜けます。

健康・知識・信頼——これらも立派な資産です。

この3つを育てる人は、お金の波に飲まれず、流れをつくる人になれます。

✅ 学びのまとめ

- お金は信用で成り立つ

- 銀行は貸すことでお金を作る

- 現金だけでは守れない

- 分けて・回して・育てることが生きる力になる

お金を増やすノウハウを知りたい方は「UR-Uオンラインスクール」7日無料版で

お楽しみください。

「UR-Uオンラインビジネススクール」について詳しく知りたい方はこちらもご覧ください。

コメント