ビジネスにおいて、利益が出ていても資金繰りの悪化により倒産してしまう「黒字倒産」というリスクが常に存在します。これは、売上や利益といった財務指標だけでは、経営の実態を十分に把握できないためです。

特に成長企業やスタートアップでは、新規投資や人材確保に多くの資金を投じる一方、売掛金の回収が遅れ、現金不足に陥るケースが少なくありません。このような状況に直面すると、短期的な資金調達が困難になり、最悪の場合、経営破綻に至ることもあります。

キャッシュフロー管理は、企業が日々の活動を維持し、長期的な成長を実現するための重要な経営スキルです。本記事では、キャッシュフローの本質とそのビジネスへの影響について解説し、UR-Uを通じてこれらのスキルを学ぶ価値について紹介します。

黒字倒産とは? キャッシュフロー管理の重要性

黒字倒産とは、会計上は利益が出ているにもかかわらず、資金不足により経営が行き詰まる状態を指します。特に急成長中の企業では、売掛金の回収遅延や過剰投資が原因で現金不足に陥るケースが多く見られます。

例えば、大手企業に商品を納品した場合、売上は計上されますが、支払いを受けるまでには1〜3か月のタイムラグが発生します。その間、仕入れや外注費、従業員の給与などの運転資金は継続的に必要となり、支出が収入を上回ると、資金不足に陥るリスクが高まります。

このリスクを防ぐために、以下の3つのポイントが重要になります。

1.キャッシュフローの予測

将来的な資金不足を早期に察知するために、月ごとの収支予測を立てる

2.資金の回収サイクルの短縮

取引先と支払い条件を交渉し、回収期間を短縮する

3.資金調達の選択肢を確保

銀行融資や他の資金調達手段を事前に準備する

これらを実践することで、資金ショートによる支払い遅延や信用低下を未然に防ぎ、企業の安定した運営が可能になります。

キャッシュフロー計算書の役割と財務諸表との違い

キャッシュフロー計算書(CF)は、企業の「現金の流れ」を可視化する重要なツールです。これにより、どの事業活動が資金を生み出しているか、またどの分野で資金が過剰に消費されているかを明確に把握できます。しかし、キャッシュフロー計算書単体では経営の全体像を捉えることはできません。そのため、貸借対照表(B/S) や 損益計算書(P/L) と併せて分析することが重要です。

貸借対照表(B/S)

企業の財政状態(資産、負債、純資産)を示す

損益計算書(P/L)

一定期間の収益や費用、利益を示す

キャッシュフロー計算書(CF)

企業の現金の流れを示す

貸借対照表(B/S)について詳しく知りたい場合がこちらもご確認ください。

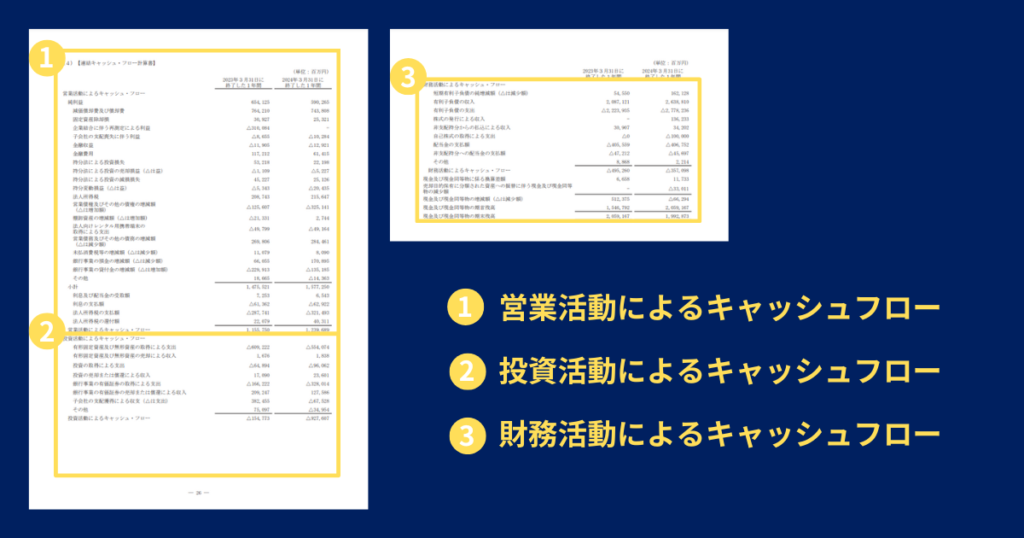

キャッシュフロー計算書(CF)の3つの要素と役割

キャッシュフロー計算書は、以下の3つの要素で構成されています。

営業キャッシュフロー(Operating Cash Flow)

- 企業の主たる事業活動による現金の流れを示す

- 売上収入や人件費、材料費などが含まれる

投資キャッシュフロー(Investing Cash Flow)

1.設備投資や資産取得、事業拡大などの投資活動による現金の動きを示す

財務キャッシュフロー(Financing Cash Flow)

1.資金調達や返済活動による現金の増減を示す

これら3つのフローのバランスを分析することで、企業の財務健全性を把握し、持続可能な成長戦略を立てることができます。

キャッシュフロー分析と主要パターンの理解

キャッシュフローの分析では、企業の財務状況を 営業キャッシュフロー(OCF)、投資キャッシュフロー(ICF)、財務キャッシュフロー(FCF) の3つの組み合わせで評価します。

代表的なキャッシュフローパターン

健全な成長型(OCF+, ICF−, FCF+)

営業活動で安定した現金を得ながら、成長のための投資を行い、資金調達も活用

例:成長企業や市場拡大を目指す企業

内部資金で成長型(OCF+, ICF−, FCF−)

営業キャッシュフローが強いため、外部資金調達に頼らず成長可能

例:成熟した企業や安定したキャッシュフローを持つ企業

資金不足型(OCF−, ICF+, FCF+)

営業活動でキャッシュフローが生まれず、資金調達と投資が過剰

例:経営難に陥った企業や過剰投資を行う企業

縮小型(OCF+, ICF+, FCF−)

事業縮小により資産売却で現金確保しつつ、営業活動のキャッシュフローは維持

例:リストラや事業撤退を進める企業

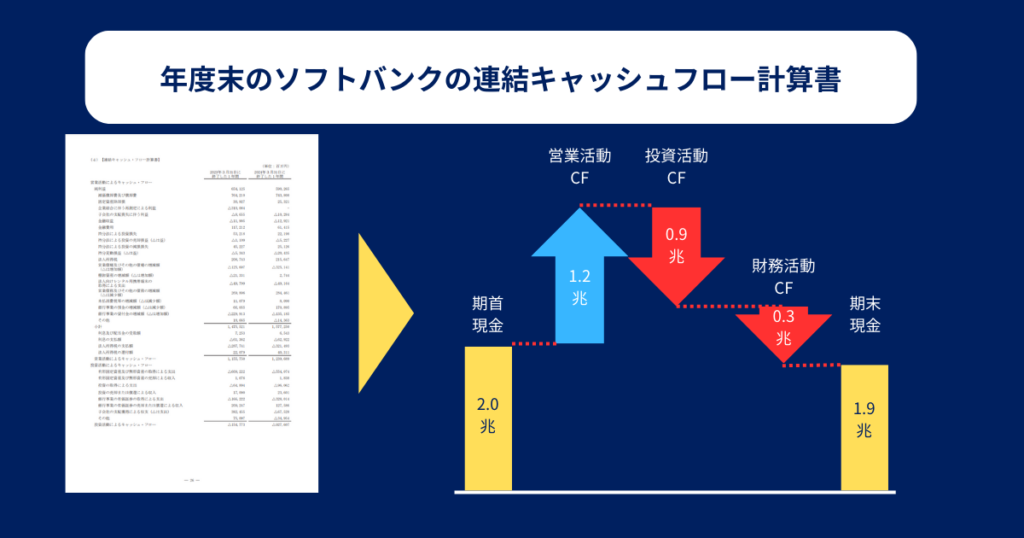

このように、企業の財務状況はキャッシュフローの組み合わせによって大きく異なります。これらの分析を行うことで、企業の健全性を把握し、適切な経営判断を下すことが可能になります。以下のように図にするとわかりやくすなりますがソフトバンク社のキャッシュフロー計算書を例に見てみると期首に現金が約2.0兆円あり、営業活動で約1.2兆円のお金を稼いでいるが投資活動と財務活動で同じぐらいのお金を使っているため期末には1.9兆円になっていることがわかります。

安定的なキャッシュフローを実現するための戦略

企業が安定したキャッシュフローを確保するためには、以下の施策が効果的です。

コスト管理の最適化

無駄な支出を削減し、効率的な運営を図る

売掛金回収プロセスの改善

支払い期日を明確にし、回収の遅れを防ぐ

投資の選別と集中化

リスクとリターンを分析し、収益性の高いプロジェクトに投資を集中させる

緊急時の資金確保計画の策定

銀行融資枠の確保など、予期せぬ事態に備えた資金調達手段を確立する

キャッシュフロー管理の成功が経営を左右する

キャッシュフロー管理は、企業の成長と持続的な運営を支える不可欠な基盤です。UR-Uを通じて得られる知識とスキルを活用し、経営の安定化と事業の成長を実現していきましょう。

コメント