「年金があるから何とかなる」「会社が最後まで面倒を見てくれるはず」。

そう信じて働き続けることは、本当にあなたの人生と資産を守る選択と言えるでしょうか。

本記事では、動画内容をもとに、「マネーゲームとしての資本主義」を解きほぐしながら、タックスヘイブン・タックスフロー・信託といった仕組みを使い、グローバルに資産を守り増やす発想を解説します。

あくまで「考え方」と「構造理解」にフォーカスした内容であり、具体的なスキーム構築は必ず専門家と行うことを前提にお読みください。

日本で真面目に働いても報われない構造

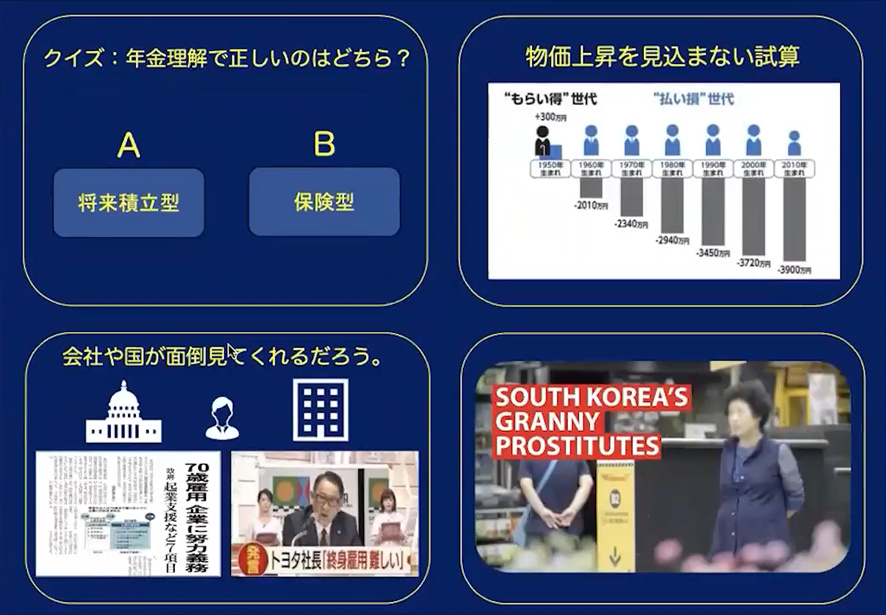

日本の年金制度がありますが年金は老後のための積立でしょうか。

年金は「自分のための積立」ではない

多くの人が「年金=自分の老後のための積立」と信じています。しかし現実は、現役世代が今の高齢世代を支える“保険型の仕組み”です。

その結果、

・物価上昇を十分に反映しない給付

・「もらい得世代」と「払い損世代」が発生

・現役世代は、生涯トータルで数千万円単位のマイナス

という構造的な不利を抱えています。

「年金があるから大丈夫」という前提自体が、すでに危ういのです。

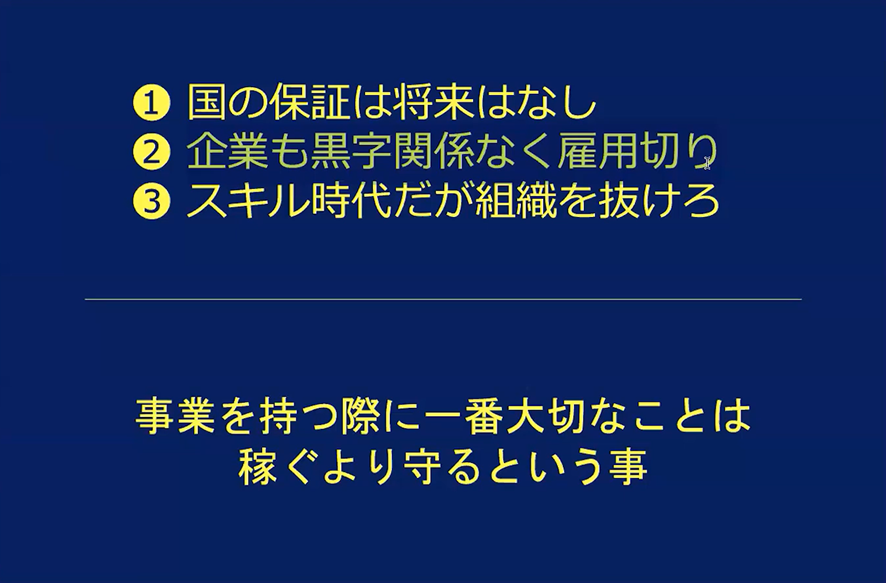

国も企業も「あなたの面倒」を見続ける余力はない

国は「高齢者雇用の努力義務」を企業に課し、一方、企業側はトヨタをはじめとする大企業が「終身雇用は維持できない」と公言しています。

実際には、

・早期退職募集(3,000万〜4,000万円を払ってでも人を減らしたい)

・黒字でも進むリストラ・人件費削減

・定年延長と言いながら、実態は「安い賃金で高齢労働力の確保」

という現象が起きています。

国も企業も「あなた個人」を守ることを最優先にはしていません。

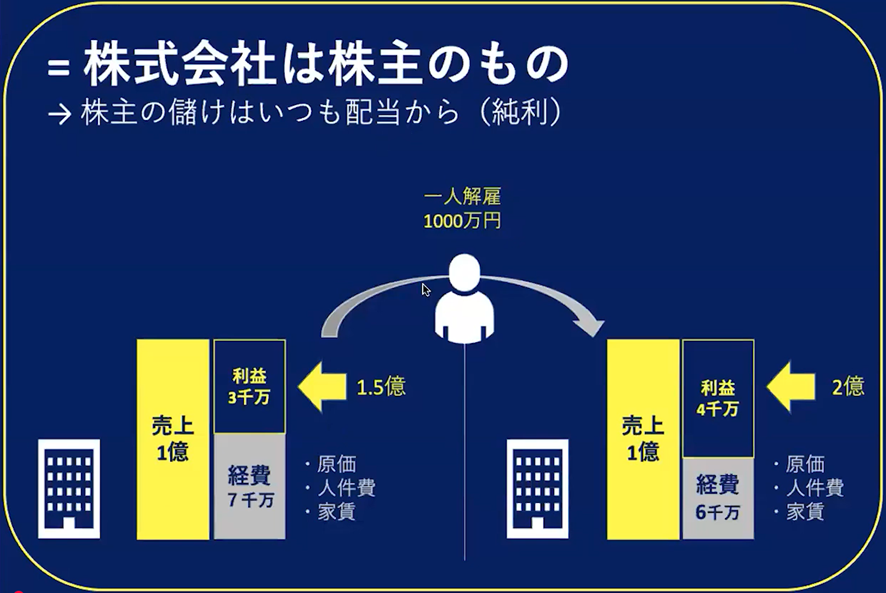

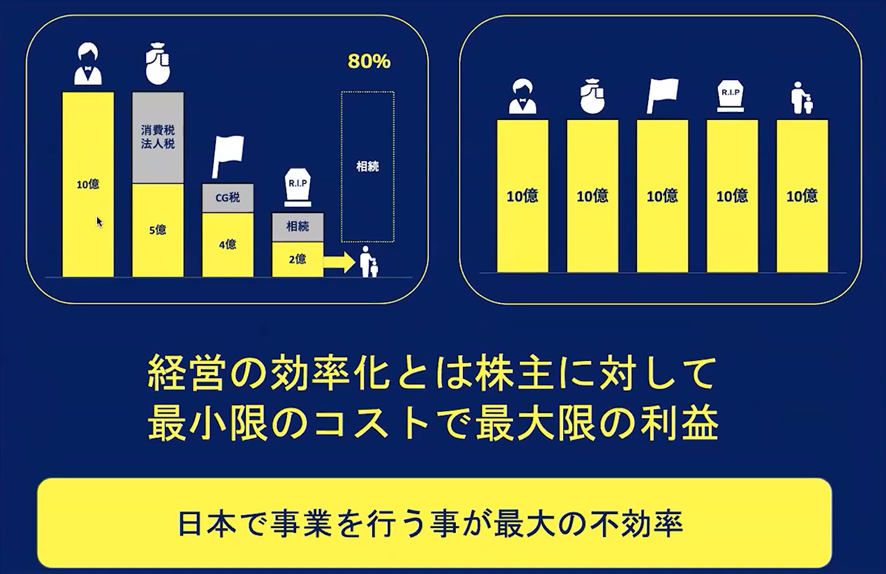

株式会社の本当の主人は「従業員」ではない株式会社は「株主のもの」です。

株価は期待される将来の純利益で決まり、コスト削減は株価を大きく押し上げます。

例として、年収1,000万円の「働かないおじさん」を1人解雇するだけで、

・経費:7,000万円 → 6,000万円

・利益:3,000万円 → 4,000万円

・期待値ベースの企業価値:1.5億円 → 2億円(+5,000万円) というように、株主から見れば「一人の解雇」で数千万円の資産増加になることもあります。

あなたがいくら会社のために尽くしても、株主視点では「不要なら切る」のが合理的というのが資本主義のルールです。

給与所得だけで年収3,000万円超は「0.2%」

日本で年収3,000万円以上の会社員は全体の約0.2%(約500人に1人)と言われます。

会社員としてどれだけ頑張っても、構造的に「収入の天井」が存在するのです。

つまり、今の延長線上に「経済的な安心・自由」があると考えること自体が、資本主義ゲームのルールを誤解している状態だと言えます。

なぜ私たちは「マネーゲーム」に負け続けるのか

学校では「お金」と「税金」を意図的に教えてこなかった義務教育では、

・数学

・国語・英語

・理科・社会

などは学びましたが、

・税金の仕組み

・資本主義の構造

・お金を守り増やす方法

はほとんど教わっていません。

これは単なる偶然ではなく、「国としてあまり知られては困る領域」だからこそ、体系的な教育が避けられてきた側面があります。

真面目に働くほど「マネーゲームに参加していない」状態に

多くの人は、

・会社に勤めて給料をもらう

・日本で納税する

・余ったお金を貯金か国内投資に回す

という、ごく一般的な行動をとります。

しかしこれは、「ルールを知らないままゲームに参加させられている状態」に近く、

・税率の高いフィールドだけで戦い続ける

・グローバルなお金の流れから取り残される

・資本家側の設計したルールの中で、労働力として使われ続ける

という構図から抜け出せません。

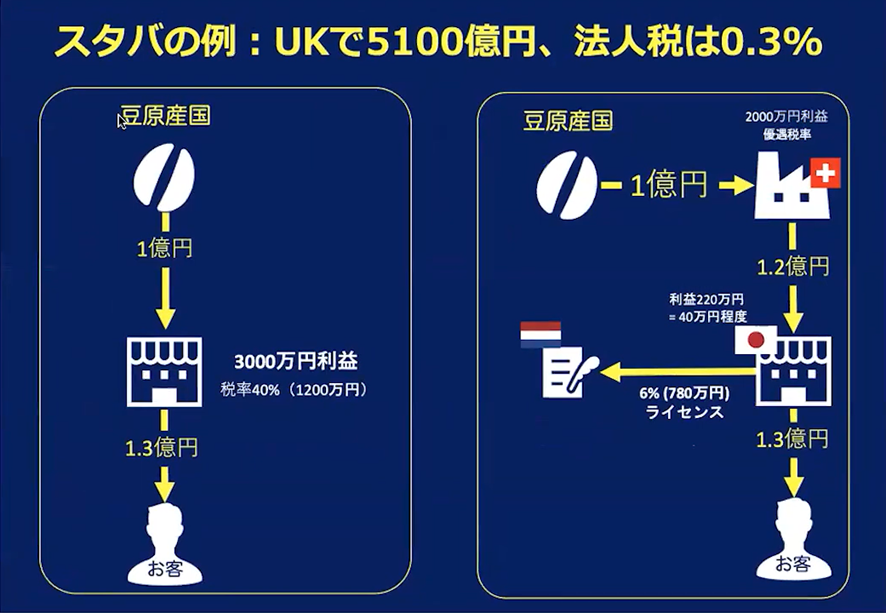

スターバックス vs 町のカフェが象徴する「マネーゲームの差」

同じ「カフェ業」でも税金の仕組みを知っているかどうかで、最終的な手残りはまったく変わります。

・一般的なカフェ:日本で1億円で仕入れ→1.3億円で販売→3,000万円の利益→40%課税で1,200万円納税

・スターバックスのようなグローバル企業(例):スイス・オランダなどを経由させ、各国での利益を圧縮しながら税率の低い国に利益を集約 → 実効税率は0.数%レベル

商品やサービスの良し悪しだけではなく、「お金の流れの設計」が企業を巨大にする本質であることが、この例からも見えてきます。

資本主義を「マネーゲーム」として理解し直す

解決の第一歩は、「資本主義=マネーゲーム」であると認めることです。

感情的に「ズルい」「不公平だ」と感じても、ゲームのルールは変わりません。

ルールを知らずに戦うのではなく、ルールを理解した上で、自分に有利なポジションを取りにいく。この視点への切り替えが、すべてのスタートになります。

① 自分の「稼ぎ方」を給与所得から“事業”にシフトする

動画では、「どれだけ稼ぐかよりも、どれだけ守れるか」が重要だと繰り返し強調されていました。

そのための前提として、「自分で事業を持つ」ことが最重要になります。

・給与所得:コントロールできない税金・社会保険料が多く、手取りも伸びにくい

・事業所得:経費・法人形態・拠点選びによって、キャッシュフローの設計が可能

副業レベルでも構いません。

「事業者としてのもう一つの顔」を持つことで、マネーゲームへの参加権を得られます。

② タックスヘイブンの基本構造を理解する

タックスヘイブンは大きく分けて、次の2種類があります。

・タックス・プール地(Tax Pool):お金を「貯める」場所(例:ケイマン諸島、BVIなど)

・タックス・フローチ(Tax Flow):お金を「流す」実務拠点(例:ドバイ、シンガポール、香港など)

ポイントは、「プールだけでは意味がなく、フローとセットではじめて機能する」という点です。

・プールだけに会社を作っても、銀行口座・実体・合法性の面でほぼ機能しない

・フローチ(ドバイ等)に拠点を持ち、そこで実際に事業を行うことで、税率の低い国に利益を移す“正当な理由”が生まれる

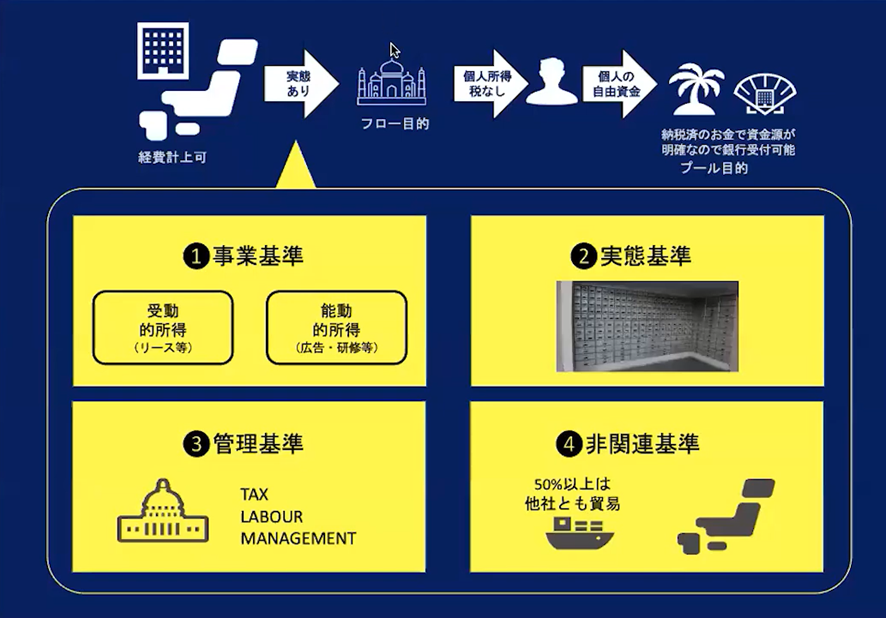

③ ドバイなどタックスフローチで「実体」をつくる意味

例えば、日本の会社がドバイの自社法人に1億円を支払うとします。

このとき、日本から見れば「1億円の経費」として扱われ、その分に対する日本での法人税はゼロになります。一方、ドバイ側では、

・法人税:ゼロ

・個人所得税:ゼロ

であるため、1億円をそのままオーナー個人に移し替えることも可能です。

このお金はすでに「納税済み資金」として扱われるため、後述する信託などのスキームに流し込むこともできます。

重要なのは、ここに「事業基準・実体基準・管理基準」が存在することです。

・事業基準:現地で能動的な事業(広告、コンサル、教育サービス等)を行っているか

・実体基準:オフィス・人・業務実態が現地にあるか

・管理基準:帳簿・決算・ガバナンスがしっかりしているか

この3つ(+貿易の場合の追加基準)を満たしている限り、日本から低税率国への支払いは「合法的な経費」として認めざるを得ないというのが国際税務の枠組みです。

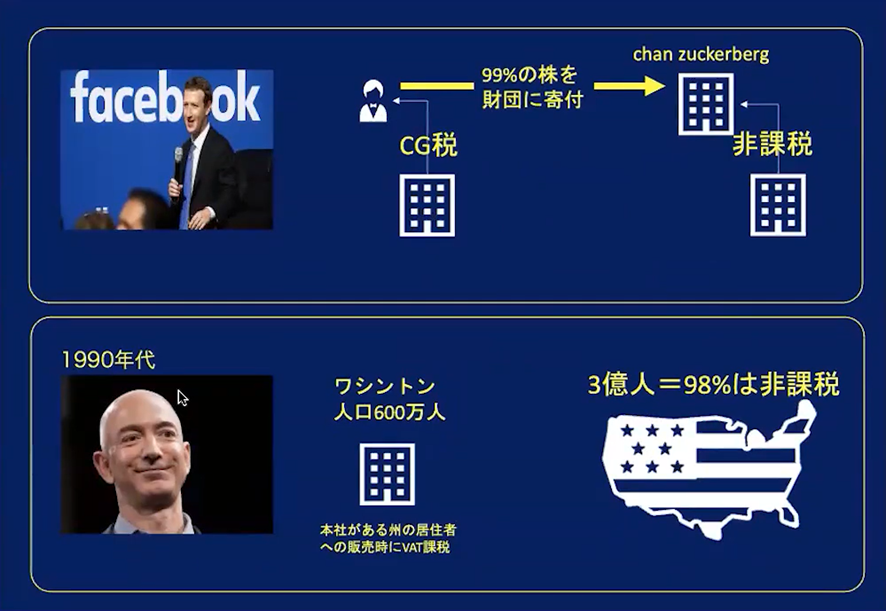

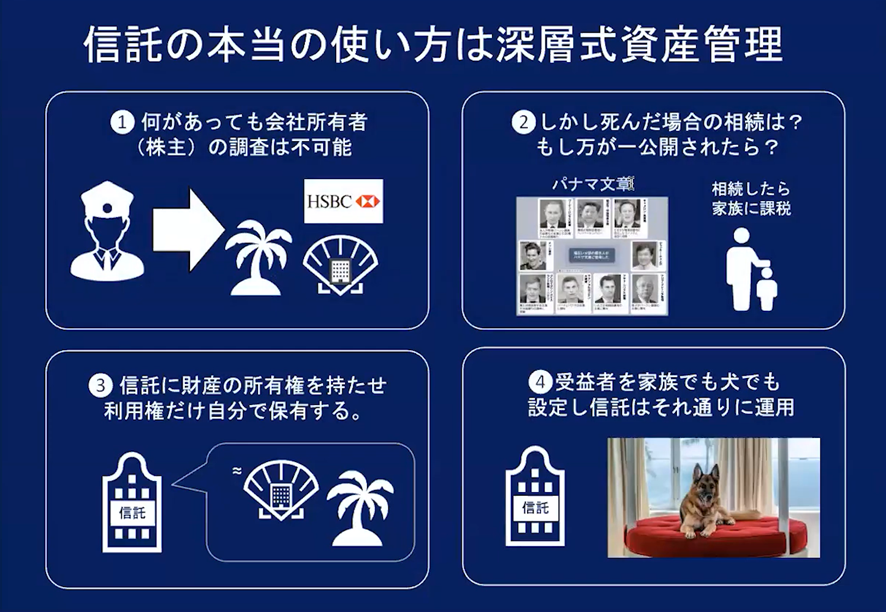

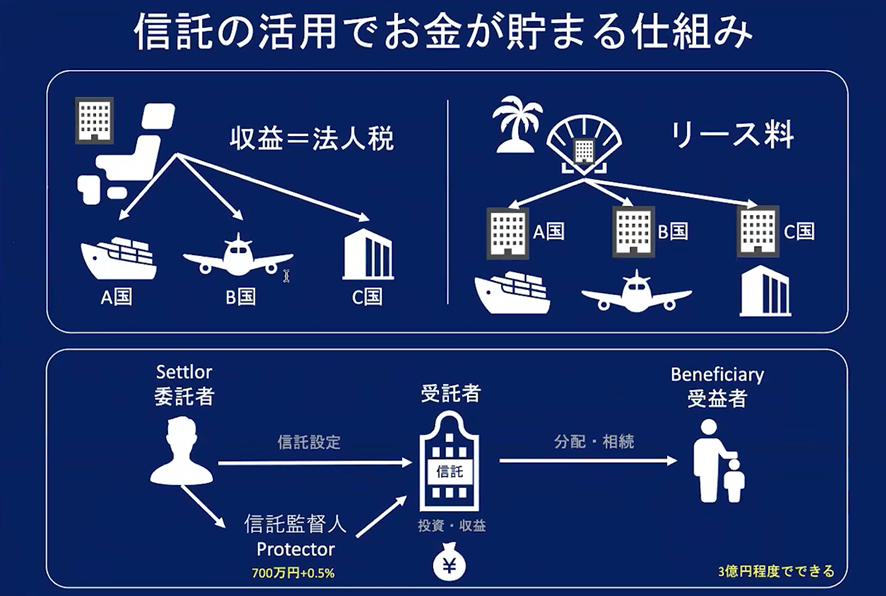

④ 信託(トラスト)で「所有」と「利用」を分離する

「世界一お金持ちの犬」は、信託の構造を理解するうえで象徴的な例です。

信託では、

・委託者:自分の資産を信託に託す人

・受託者:託された資産を管理・運用する信託(もしくは信託会社)

・受益者:その資産から利益(ベネフィット)を受け取る人(例:子ども・配偶者・ペット 等)

という関係をつくります。

「所有権」は信託側に移転しつつ、「利用権」だけを指定の人物に与えることができるため、

・相続時の課税リスクを抑える

・資産を守りながら、指定した人に定期的に給付する

・自分の死後も、資産の使い方をある程度コントロールできる

といったメリットがあります。

また、信託の運用を支える存在として、ファミリーオフィスが登場します。これは、

・資産管理専属の「お金の執事・お手伝いさん」

・信託の資産運用や配分状況を監督する「プロテクター(信託監督人)」

のような役割を果たし、成果報酬(運用益の0.5〜1%程度)で動くため、信託資産を増やすインセンティブを持っています。

一般的には、数億円規模(例:3億円以上)の資産を信託に移すケースが多く、

年間の維持コスト(約700万円)を運用益で賄えるラインが一つの目安となります。

⑤ 国際税務で押さえておくべきポイント(概念レベル)

以下のような国際税務のキーワードも登場します。

・PE(恒久的施設):工場・店舗・物流拠点など、その国で事業をしているとみなされる「拠点」があると、その国で課税される。

・CFC(外国子会社合算税制):日本居住者が、低税率国の子会社を通じて利益を貯めても、一定条件で日本で合算課税される。

・移転価格税制:日本法人と海外関連会社の間で、相場とかけ離れた価格で取引をし、利益を恣意的に移すことを防ぐ仕組み。

これらは細かくなるため詳細は専門家に委ねるべきですが、「何となく海外に会社を作れば節税できる」という発想は完全に誤りであり、

・実体のある事業

・市場価格に基づいた取引

・居住地・拠点の選び方

をセットで考えない限り、合法的かつ持続的なスキームにはならないという点だけは押さえておく必要があります。

投資スキームの全体像|資産を守り増やすための設計図

ここからは、「投資スキーム」という言葉を、もう少し俯瞰的に整理しておきます。

実務的な設計は必ず専門家と行う前提で、「構造としてこういう考え方がある」というレベルで捉えてください。

投資スキームとは何か

簡単に言うと、「どの器に、どの順番でお金を流し、どこで増やし、どこで課税されるかを設計した図」が投資スキームです。

・誰の名義でお金を持つのか(個人/法人/信託)

・どの国のルールを使うのか(日本のみ/海外も併用)

・どの段階で課税されるのか(法人段階/個人段階/相続時 など)

・増えたお金をどこに再投資するのか(事業/不動産/金融資産 など)

これをまとめて設計したものが、「投資スキーム」と考えるとイメージしやすくなります。

典型的な投資スキームの流れイメージ

シンプル化した一つのイメージは次のようになります。

- 日本または海外で「事業」を持つ(オンラインビジネスなど)

- 事業の利益を、税率やルールを踏まえて「どの国の法人」に残すか決める

- 税率の低い国の法人に正当な対価として利益を移し(=タックスフロー)、そこで利益を蓄積する

- 蓄積された利益を、信託やファミリーオフィスなどを通じて「長期運用」する器に移す

- 信託から、指定した家族や受益者に定期的に給付する(生活費・教育費など)

ポイントは、「稼ぎ方」と「受け取り方」を切り分けて考えることです。

・どこで稼ぐか(どの国・どの法人で利益を出すか)

・どこに貯めるか(タックスプールや信託など)

・どう受け取るか(配当・給与・信託からの給付など)

この3つを分解して設計することで、税率・リスク・相続などをトータルにコントロールしやすくなります。

事業投資と金融投資を「同じ目線」で見る

多くの人は、株・投信・不動産だけを「投資」と捉えがちですが、動画で語られている世界では、

・自分の事業(キャッシュフローを生む仕組み)

・その事業から得た利益の置き場所(法人・海外拠点・信託)

・さらにそこから先の運用(債券・株式・不動産・プライベート投資など)

までを、ひとつの「投資スキーム」として見ています。

つまり、「どの金融商品を買うか」だけでなく、

・どの名義で

・どの国で

・どのタイミングで

投資を行うかをまとめて設計することが、マネーゲームを有利に進めるための本質になります。

フローとプールの関係をイメージで理解する

フローとプールは、言葉だけだと分かりづらい概念なので、「川」と「湖」のイメージで整理してみます。

タックスフロー=お金が流れる「川」

タックスフローチ(ドバイ・シンガポール・香港など)は、実際にビジネスをして売上を上げる「川」にあたります。

・現地でサービスを提供する

・現地にオフィスや人がいる

・請求書を発行し、対価として売上が入ってくる

といった活動を行うことで、「この国で利益が出ている」と説明できる場所です。

この「フロー」がないと、単に税率の低い国にお金を送っても、

・なぜその国にそんなに利益が集まるのか

・本当にそこで事業をしているのか

・別の国で発生した利益を無理に移していないか

といった疑いを持たれ、税務的にも認められにくくなります。

タックスプール=お金がたまる「湖」

一方、タックスプール地(ケイマン諸島、BVIなど)は、お金をためておく「湖」にあたります。

・実際に住むには不便な小さな島

・産業はほとんどない

・代わりに、秘密保持や税制上のメリットが整えられている

といった特徴を持ち、「お金を置いておく場所」として機能します。

ここに直接お金を集めようとしても、

・銀行口座が開きづらい

・誰からでも自由に入金を受けられるわけではない

・所得税を払わずにお金を移すことは難しい

などの制約があり、「プール単体」では使いにくいのが実情です。

フロー(川)からプール(湖)へ流すイメージ

現実的なスキームでは、

- まず、ドバイなどのタックスフローチで事業を行い、そこに利益がたまる

- その利益は、すでに現地ルールに基づき「納税済み資金」として扱われる

- その資金を、信託やタックスプール地の法人など、「長期保管・運用用の器」に移す

という順番になります。

・日本 → ドバイ(事業・タックスフロー)

・ドバイ → 信託・プール地(長期運用・タックスプール)

という二段階構造で考えると、「フローとプール」が連携して機能しているイメージが掴みやすくなります。

フローだけ、プールだけは片手落ち

・フローだけ:稼ぐ場所はあるが、「どこにためてどう守るか」が弱い

・プールだけ:ためる器はあるが、「そこに合法的に流し込む川」がない

という状態になりがちです。重要なのは、

・どの国をフロー(川)として使うのか

・どの器をプール(湖)として使うのか

・その間を結ぶ「合法的なルート(事業実体・契約・税務ロジック)」をどう設計するのか

をセットで考えることです。

ルールを理解した人だけが取れる戦略

ルールを理解すれば、選べるオプションが増える

ここまでの内容を踏まえると、次のような「選択肢」が見えてきます。

・給与だけに依存しない:副業・フリーランス・法人化などで事業所得を持つ

・日本国内だけで完結しない:将来的な海外拠点(例:ドバイ・シンガポール)を視野に入れる

・資産の「所有」と「利用」を分けて考える:信託や法人所有などで守る構造をつくる

・税金を「ただ払うもの」から「設計するもの」へ:どの国でどの所得を発生させるかを戦略的に決める

これは、「脱税」ではなくあくまで「ルールの範囲内で最適化する」というゲームのプレイスタイルです。

あなたが得られる価値

この視点を持つことで、次のような価値が生まれます。

・老後不安を「国任せ」にしないための、具体的な行動軸ができる

・給与交渉だけではなく、「事業構造」で手取りを増やす発想に切り替わる

・相続・事業承継・家族への資産引き継ぎを、長期設計で考えられる

・世界のお金の流れ(タックスヘイブン・グローバル企業の戦略)が「他人事」でなくなる

「知らなかった」から「知っていて、選んでいる」状態にアップデートすること。

これが、マネーゲームに負け続ける側から、徐々に勝ち筋を取りに行く側に回る第一歩です。

この発想が特に刺さる人

こんなビジネスパーソンに向いています

・年収はそれなりにあるが、税金と社会保険料で「手取りが増えた実感がない」会社員

・副業・フリーランス・法人化をしており、「もっと手残りを増やしたい」個人事業主・経営者

・海外移住やドバイ・シンガポールなどの拠点構築に興味があるが、情報が断片的で不安な方

・相続や事業承継を中長期で考え始めているオーナー経営者・富裕層予備軍

逆に、今はまだ焦らなくて良い人

・まずは生活費を安定させる段階で、貯蓄もほとんどない

・事業や副業を始める余力がなく、メンタル的にもいっぱいいっぱい

こうした方は、いきなりタックスヘイブンや信託に飛びつく必要はありません。

まずは、

・支出の見直し

・シンプルな積立投資

・スキルアップによる収入増

といった「国内で完結する土台づくり」から優先するのがおすすめです。

今日から始める「マネーゲーム攻略」のステップ

ステップ1:自分のお金の流れを「見える化」する

まずは、次の3つを紙やスプレッドシートに書き出してみてください。

・① 収入の内訳:給与・事業・投資など、どこからどれくらい入っているか

・② 税金・社会保険の額:年収に対して、どれだけ「持っていかれているか」

・③ 貯蓄・投資・消費の比率:手元に残ったお金をどのように配分しているか

これだけでも、「どこから手をつければ手残りが増えるのか」のヒントが見えてきます。

ステップ2:事業所得をつくる(副業・小さな法人からでOK)

いきなり海外法人や信託ではなく、まずは「小さな事業」から始めるのが現実的です。

・自分の専門性を活かしたコンサル・教育・制作サービス

・オンラインコンテンツ販売(教材・コミュニティなど)

・スキルを活かした受託業務(SNS運用・動画制作など)

一定の売上が安定してから、法人化・経費設計・節税・海外展開といったステップに進めばOKです。

ステップ3:グローバルな選択肢を「勉強ベース」で検討する

ドバイ・シンガポールなどの情報に触れながら、

・どの国に、どんな税制上のメリットがあるのか

・生活コスト・ビザ・ビジネス環境はどうか

・自分のビジネスモデルは「オンラインで完結できるか」

を冷静に整理してみましょう。

この段階では、「移住前提」で考える必要はありません。「選択肢として知っておく」ことが重要です。

ステップ4:信託やファミリーオフィスは「資産規模が見えてから」

信託やファミリーオフィスは、数億円規模の資産を持つ人が検討する領域です。

「いつかそこに到達したときのために、概念だけ理解しておく」くらいで問題ありません。

資産が現実味を帯びてきた段階で、専門の税理士・弁護士・信託会社とチームを組み、

あなたの家族構成・資産構成・ビジネスモデルに合った設計を進めていくのが現実的です。

まとめ|「知らない側」から「選べる側」へ

本記事では、UR-Uビジネスオンラインスクールの動画内容をもとに、

・資本主義は「マネーゲーム」であること

・給与だけに依存すると、構造的に不利な立場に置かれること

・タックスヘイブンには「フロー」と「プール」があり、実体のあるフローチが重要であること

・信託・ファミリーオフィスを使うことで、「所有」と「利用」を分離しながら資産を守れること

・投資スキームとは、お金の流れと課税ポイントをまとめて設計した「資産防衛の設計図」であること

・国際税務の枠組み(PE・CFC・移転価格税制等)を無視したスキームは成立しないこと

を整理して解説しました。

重要なのは、「ズルい人が得している」のではなく、「ルールをよく知っている人が有利なポジションを取っている」という現実を直視することです。

そして、あなた自身も少しずつそのルールを学び、選べる立場に近づいていくことができます。

まずは、今日できる小さな一歩から。

「マネーゲームのルールを学び、自分と家族の資産を守る」という意思決定を、ここでしてみてください。

お金を増やすノウハウを知りたい方は「UR-Uオンラインスクール」7日無料版で

お楽しみください。

「UR-Uオンラインビジネススクール」について詳しく知りたい方はこちらもご覧ください。

コメント